Le rythme de croissance du PIB mondial, qui avait été de +4,8% l’an au quatrième trimestre 2010, s’est modéré au premier trimestre 2011. Le durcissement des politiques monétaires dans les économies émergentes a freiné la demande interne et l’activité dans cette zone. Aussi, le repli des prix des produits de base, hors pétrole et métaux précieux, peut s’expliquer par la modération de la croissance chinoise (+9,7% au 1er trimestre 2011) et par la baisse de la production industrielle japonaise. Les cours du Brent, qui avaient passé la ligne des 125 dollars le baril, sont revenus vers les 110 dollars (le 17 mai). Selon le FMI, cependant, la croissance mondiale devrait atteindre +4,4% en 2011 puis +4,5% en 2012, après +5% l’année dernière. Cette performance s’explique largement par le dynamisme des régions émergentes, en particulier l’Asie où le PIB augmenterait de +8,4% par an. En Amérique latine, le PIB progresserait de +4,7% en 2011 puis de +4,2% l’année prochaine, rythme imprimé par celui du Brésil où les autorités craignent la surchauffe.

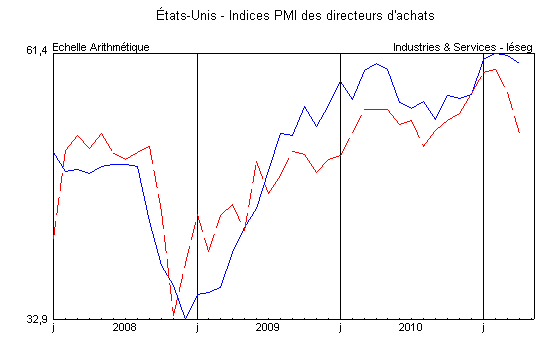

Aux États-Unis, le PIB n’aurait pas dépassé +1,7% l’an au premier trimestre 2011 contre +3,1% au quatrième trimestre 2010. Ce résultat s’explique par un net ralentissement de la croissance de la demande intérieure hors stocks. La consommation des ménages a augmenté de +2,7% l’an après +4% fin 2010, mais ce rythme, assuré par la remontée de l’emploi, reste encourageant. En revanche, la rechute de l’investissement en logements rappelle que ce secteur demeure sinistré. La faible progression des investissements des entreprises constitue probablement un aléa. Les investissements en équipements et logiciels restent sur une pente nettement ascendante. Le ralentissement est donc probablement temporaire, mais la modération en avril de l’indice ISM manufacturier et la chute de l’indice ISM non manufacturier renforcent le pessimisme. Aussi, la Fed a révisé à la baisse sa prévision de croissance pour 2011, à une fourchette de +3,1% à +3,3%.

L’accès de faiblesse de la devise américaine se nourrit de la perspective d’une divergence prolongée des politiques monétaires de part et de l’autre de l’Atlantique. Le président de la Réserve fédérale a en effet clairement laissé entendre le 27 avril que les taux d’intérêt directeurs resteraient bas tant que des signes de reprise durable ne seraient pas avérés. L’accélération du glissement annuel des prix à la consommation à +3,2% en avril ne suscite pas de préoccupation, d’autant que l’inflation sous-jacente demeure circonscrite à +1,3%.

Source : Institute of Supply Management – en bleu : secteurs manufacturiers – en rouge : secteurs non manufacturiers

Les conséquences des catastrophes qui ont frappé le Japon en mars commencent à être visibles dans les indicateurs économiques, comme en atteste la chute de -15,3% de la production industrielle par rapport à février. L’activité s’est effondrée dans certains secteurs, comme ceux des équipements de transport ou des biens de consommation durable. L’appareil productif est très endommagé dans les régions touchées par le séisme et reste très perturbé par des difficultés d’approvisionnement et les plans de restrictions d’énergie mis en place dans le pays. L’excédent commercial s’est contracté à moins de 4 milliards de dollars en rythme annuel, alors qu’il était de l’ordre de 20 milliards en mars 2010. La consommation n’a pas été épargnée, avec en mars un recul sur un an de -8,5% des ventes au détail et en avril une chute de -51,5% des ventes de voitures neuves. Les prévisions de l’OCDE réalisées après le séisme et le tsunami demeurent toutefois assez optimistes grâce aux effets de la reconstruction.