La conjoncture européenne est difficilement lisible. D’abord, parce que l’inquiétude persiste sur le redressement des finances publiques des économies européennes, plus particulièrement sur l’opération de sauvetage de la Grèce. En arrière-plan, la question de la gouvernance européenne demeure posée.

Les projections économiques, comme celles de la Commission européenne publiées le 23 février, entretiennent la morosité en affichant la perspective d’une baisse de -0,3% du PIB de la zone €uro en moyenne annuelle 2012. Rarement une moyenne n’a été aussi trompeuse. D’une part, elle occulte le fait que la tendance s’inversera positivement au cours de l’année. En effet, les replis de -0,3% en PIB observés fin 2011 et début 2012 laisseraient place à une stabilisation au printemps et à une remontée de +0,2% pour chacun des deux derniers trimestres de l’année. D’autre part, la moyenne recouvre des évolutions nationales très hétérogènes. En effet, alors que quelques pays tirent leur épingle du jeu, comme l’Allemagne (+0,6%) et la France (+0,4%), les très mauvaises performances de l’Espagne (-1%) et de l’Italie (-1,3%), sans oublier celles du Portugal (-3,3%) et de la Grèce (-4,4%), entraînent la moyenne vers le bas.

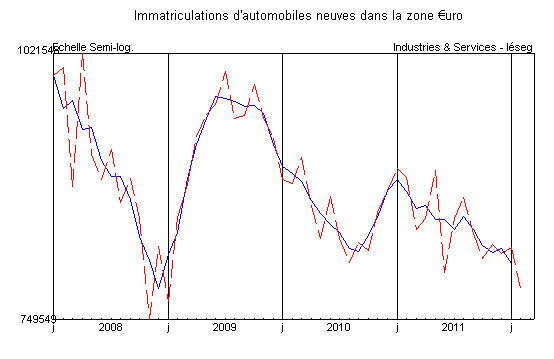

Source : ACEA. En nombre, en rouge : donnée CVS, en bleu, moyenne mobile sur trois mois.

La demande intérieure européenne connaît un passage à vide. Les revenus des ménages sont affectés à la fois par le repli de l’emploi, la modération des salaires et la hausse sensible des prix, notamment sous l’influence de l’alourdissement de la fiscalité indirecte. De ce fait, la consommation est atone à l’image des immatriculations de voitures particulières qui demeurent sur un plancher de 10 millions en rythme annuel au regard de 11,5 millions pendant les années 2005 à 2007.

Le ralentissement de l’inflation depuis décembre (+2,7% en glissement annuel en regard de +3% en octobre et novembre) devrait se poursuivre au cours des prochains mois. En effet, la décélération de la hausse des prix à la production est sensible : +3,7% en janvier en regard d’un sommet de +6,8% en mars-avril 2011. Le principal risque inflationniste n’est pas interne à la zone, puisqu’il s’agit de la montée des cours du pétrole dont l’origine est en partie géopolitique. Le regain de vigueur de l’€uro permet seulement d’en atténuer l’impact. La remontée de la devise européenne est en revanche très fâcheuse pour les exportateurs, sachant que la parité "normale" serait de l’ordre de 1,15-1,20 $. Pour l’instant la balance commerciale s’améliore grâce à la faiblesse de la demande interne, mais à terme le redressement ne peut venir que d’une accélération des performances à l’exportation.

Le PIB de l’Allemagne s’est contracté de -0,2% au quatrième trimestre 2011, en raison de la dégradation du commerce extérieur. En effet, les exportations ont diminué de -0,8%, tandis que les importations ne reculaient que de -0,3%. Du côté de l’investissement, les dépenses en machines et équipements sont restées stables, et celles en construction ont progressé de +1,9%, soutenues par les conditions climatiques clémentes. Dans le même temps, la consommation des ménages s’est repliée de -0,2%. Au total, la demande intérieure finale a légèrement contribué à la croissance. Enfin, les variations de stocks sont restées neutres sur l’activité. Malgré ce résultat, l’expansion de l’économie s’inscrit à +3% en moyenne annuelle en 2011. Le déficit des administrations publiques est ressorti à 25,8 milliards d’€uros l’an dernier, soit 1% du PIB après 4,3% en 2010, bénéficiant de la maîtrise des dépenses et de la progression des recettes. En particulier, la hausse de +1,3% de l’emploi, à 41 millions, a permis à la Sécurité sociale d’enregistrer un excédent record de 15,1 milliards d’€uros.

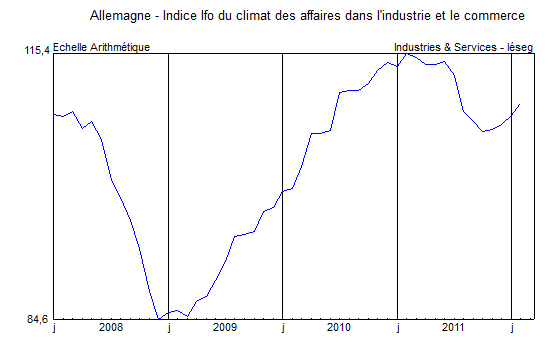

Source : Institut für Wirtschaftsforschung

Le ralentissement de fin d’année devrait être passager, comme l’indique l’amélioration continue des indicateurs qualitatifs ces derniers mois. Ainsi, le climat des affaires, mesuré par l’indice Ifo, se redresse à nouveau en février, à 109,6 points (+1,3). Il profite du rebond du sentiment sur la situation courante, qui se situe à un niveau très élevé et de la poursuite de la hausse des perspectives à six mois qui s’inscrivent au plus haut depuis août 2011.