Orientations générales

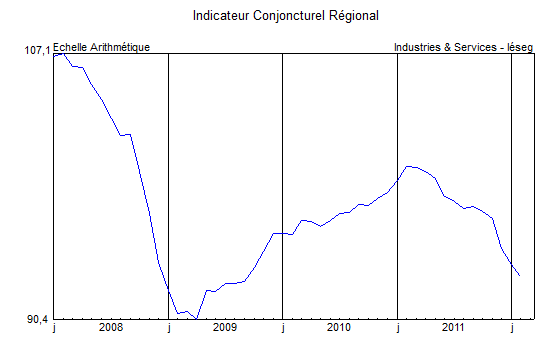

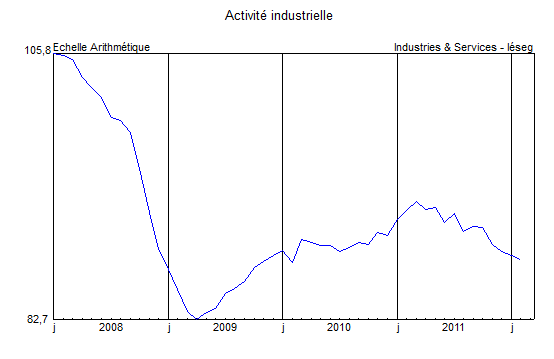

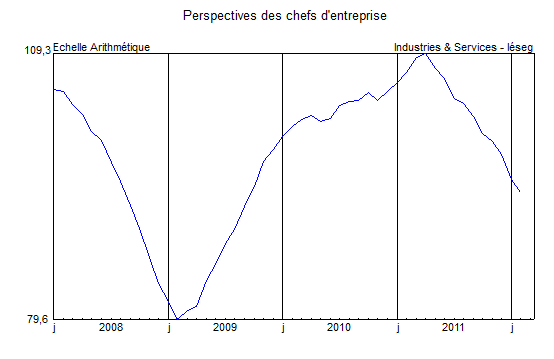

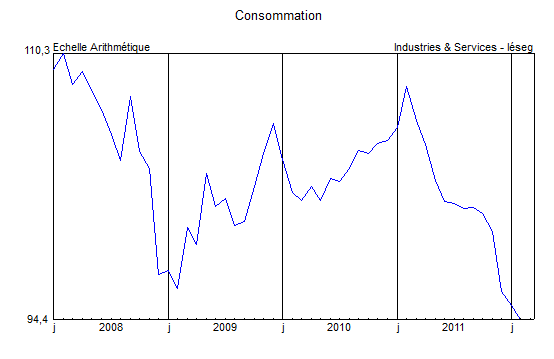

Selon les éléments réunis jusqu’au 19 mars, l’Indicateur Conjoncturel Régional Industries & Services-Iéseg a continué de se contracter en février. Seul le sous-indicateur des échanges a fait preuve de fermeté. L’activité industrielle a encore légèrement faibli tandis que ses perspectives s’affaissent une fois encore avec la réduction de la demande. La consommation des ménages s’est encore détériorée et le sous-indicateur de l’emploi a poursuivi sa chute sous l’effet de la dégradation de toutes ses composantes.

Source : Industries & Services – Iéseg

Activité

Industries agroalimentaires : La production régionale a progressé en février. Jugés encore un peu insuffisants, les carnets de commandes se sont redressés et les stocks de produits finis sont passés au-dessous de la normale. Que ce soit dans la transformation et conservation de la viande, la fabrication de produits laitiers ou la filière "poisson", la stabilité devrait prévaloir à court terme.

Biens d’équipement professionnel : Les évolutions sont devenues plus contrastées selon les secteurs et les entreprises. Les fabrications d’équipements électriques sont demeurées orientées à la baisse et la demande a encore faibli, aggravant la situation des carnets si bien que le tassement des niveaux de production devrait se prolonger. Dans le secteur de la construction mécanique, au contraire, les cadences ont été renforcées et, si la demande s’est inscrite en repli, la situation des plans de charge reste correcte et autorise le maintien, voire une augmentation, de l’activité.

Matériel de transport : Le secteur automobile a poursuivi une évolution défavorable surtout sensible chez les constructeurs. Les carnets de commandes sont devenus largement insuffisants. Toutefois, puisque le niveau des stocks est jugé conforme aux besoins et que le flux des commandes s’est stabilisé, une hausse de la production n’est pas exclue. La situation est assez comparable chez les équipementiers dont les commandes reçues ont fortement fléchi, ce qui entame le niveau des carnets. Ici, les prévisions misent sur la stabilité de la production. Enfin, les producteurs de matériel ferroviaire ont stabilisé le rythme de leurs fabrications qui ne devraient guère évoluer au cours des prochaines semaines.

Source : Industries & Services – Iéseg

Autres produits industriels : L’activité est demeurée pratiquement inchangée dans la plupart des secteurs ; seuls deux compartiments, le textile-habillement et l’imprimerie accusent une diminution de leurs volumes produits. Cependant, les enregistrements de commandes ont généralement baissé, impactant des plans de charge déjà déficitaires. Cependant, les industriels estiment que la situation devrait évoluer plus favorablement à court terme, notamment dans la fabrication de produits métalliques, l’industrie des papiers et cartons, les matériaux de construction et verre et le textile-habillement. La métallurgie et l’imprimerie envisagent une stabilisation, tandis que l’industrie chimique et la plasturgie-caoutchouc s’attendent à réduire leurs mises en fabrication.

Construction : Selon les statistiques ministérielles (Sit@del2), la construction neuve résidentielle a été moins soutenue en janvier dans la région Nord-Pas-de Calais. Les permis de construire ont en effet baissé de -5,3% à un an d’intervalle et le nombre de logements commencés a également fléchi de -5,2%. Les années mobiles allant de février 2011 à janvier 2012 restent toutefois orientées à la hausse, avec, respectivement +5,8% et +17,9% par rapport à la période correspondante 2010-2011. En France métropolitaine, les variations ont été, respectivement, de +6,7% et de +16,6% pour le mois et de +15,9% et +18,7% pour les années mobiles. En revanche, la construction neuve non résidentielle s’est révélée beaucoup plus soutenue. Les superficies de locaux autorisées ont progressé de +49% en janvier (-4,2% en France), soit +11,1% en année mobile (+4,9% en France). En ce qui concerne les surfaces commencées, les variations régionales ont été de +68% en janvier (+13,6% en France) et de +10,6% en année mobile (+20,6% en France).

Source : Industries & Services – Iéseg

Services aux entreprises : Les évolutions ont généralement été peu favorables au cours du mois de février. Surtout, l’activité des agences de travail temporaire s’est encore dégradée et les pronostics pour le mois de mars ne sont guère optimistes. Ailleurs, dans les "services de compétence" (juridique, comptable, gestion, architecture, ingénierie), comme dans l’informatique et les services d’information, l’activité s’est stabilisée, parfois du fait de reports de décisions de la clientèle publique en période électorale, mais les prévisions sont néanmoins plus optimistes que dans l’intérim.

Consommation

La consommation régionale des ménages est demeurée particulièrement déprimée en février. Les immatriculations d’automobiles neuves se sont révélées peu nombreuses au regard de celles de l’an passé et, après prise en compte des variations saisonnières, elles se sont situées approximativement au niveau atteint le mois précédent.

Source : Industries & Services – Iéseg

La principale déception vient toutefois, de nouveau, du commerce de détail de produits manufacturés, les soldes d’hiver n’ayant pas produit les résultats escomptés. En effet, les transactions en volume sont restées, au mieux étales, dans la plupart des compartiments, à deux exceptions près : le rayon de l’habillement-produits textiles et celui de l’électroménager. Ces évolutions à contre courant du mouvement général s’expliquent par les grands froids qui ont incité les ménages à acquérir des vêtements adaptés et des appareils de chauffage. Le chiffre d’affaires en volume de la Vente à Distance – dont le marché est national et dont le dispositif statistique actuel reflète toujours aussi mal l’essor du "e-commerce" – a très légèrement augmenté par rapport à janvier avec +0,4% pour la totalité des rayons mais il a accusé une baisse de -4,7% à un an d’intervalle. Dans le seul compartiment du textile-habillement les évolutions ont été beaucoup plus décevantes : -1,5% sur le mois et -7,2% sur l’année.

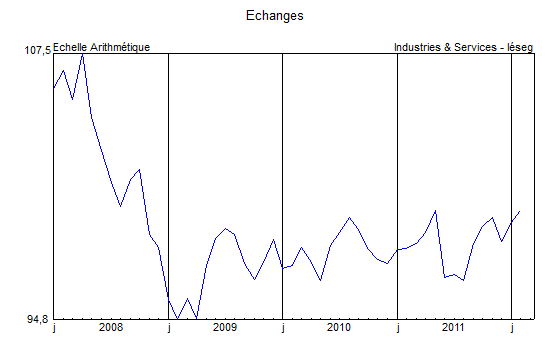

Échanges

En février, le volume total des expéditions de marchandises au départ de Dunkerque a baissé de -15%, résultat exclusivement attribuable à la baisse du trafic des vracs à la sortie du Port : -79% pour les vracs liquides et -35% pour les vracs solides. En contraste, les exportations de "marchandises diverses" (soit 69% environ des tonnages sortis), seule composante du trafic qui participe désormais à l’élaboration de l’Indicateur Conjoncturel Régional enregistrent toujours une forte progression : +24%, au total, se répartissant entre +44% pour le trafic "roulier" vers l’Angleterre, +115% environ pour les "divers conventionnels", mais -44% pour les conteneurs pleins.

Source : Industries & Services – Iéseg

Connues partiellement jusqu’à février, les livraisons de gazole, utilisées comme indicateur de l’évolution du trafic routier de marchandises, ont légèrement baissé. L’enquête de conjoncture du Secrétariat Régional de la Banque de France auprès des entreprises de transports et d’entreposage confirme cette évolution avec des prévisions qui restent favorablement orientées pour les prochains mois. Les immatriculations de véhicules utilitaires légers neufs sont toujours en légère baisse à un an d’intervalle tandis que celles des véhicules industriels se sont stabilisées.

Le trafic aérien de passagers par l’aéroport de Lille-Lesquin a été redynamisé en février avec +11,8% au total, soit +14,5% hors transit, déroutements et "divers" (vols à la demande). Cette croissance a reposé intégralement sur la fréquentation des vols avec l’Union Européenne (incluant les vols intérieurs) : +18,9%. Les vols réguliers internationaux (hors "espace Schengen") baissaient de -14,6%, soit une variation proche de celle de janvier. Toujours très faibles à cette époque de l’année, les vols "vacances" (charters) restaient légèrement en-deçà du résultat de février 2011 : -3,2%.

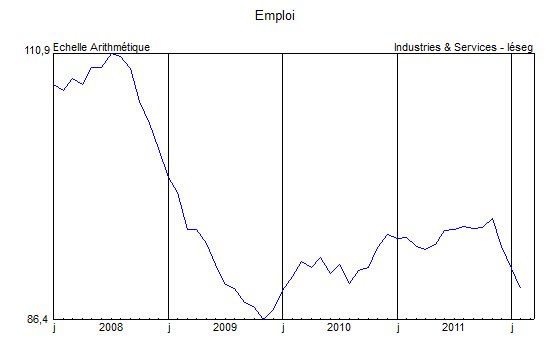

Emploi

En janvier, le nombre de demandeurs d’emploi en fin de mois dans la région a fortement augmenté par rapport à décembre pour la catégorie A (sans emploi avec actes positifs de recherche d’emploi) : +1,5% contre +0,5% en France métropolitaine. A un an d’intervalle, les hausses ont été, respectivement, de +5,1% et +6,2%. Pour l’ensemble des catégories A, B et C, l’évolution mensuelle régionale s’est établie à +0,7%, contre +0,1% en France (hors DOM), et de +4,7%, contre +5,5%, par rapport à janvier 2011. Sur un an, le chômage régional des hommes est en hausse +3,0% (+4,6% dans le pays) et celui des femmes de +6,6% (contre +6,4%). Le nombre de jeunes de moins de 25 ans est resté inchangé (contre +2,3% en France métropolitaine). Celui des chômeurs de longue durée (demandeurs d’emploi inscrits depuis un an et plus) a augmenté de +5,5% (contre +6,7%).

En février 2012, le recul du nombre d’heures d’activité partielle autorisées dans les établissements a été ramené à -28,3% dans la région, contre +13,1% en Métropole (données provisoires). Sur la courte période, ceci correspond, après correction des variations saisonnières, à une stabilisation de cette composante de l’emploi. Le mois précédent, les entrées à la suite de licenciements économiques (y compris les fins de conventions de conversion, de PAP anticipés et de CRP) ont augmenté de +23,6% sur un an, contre -3,4% en France. Comme précédemment, ces deux composantes expliquent, largement la poursuite de la dégradation de ce sous-indicateur mais les autres éléments y contribuent à présent de plus en plus. Le flux total des entrées à Pôle Emploi a en effet augmenté de +6,8%, contre +4,6% en France métropolitaine (en données brutes) tandis que celui des demandes d’emploi sorties des listes baissait de -5,1% contre -0,1% dans le pays.

Source : Industries & Services – Iéseg

Le flux des offres d’emploi nouvelles collectées dans la région par Pôle Emploi a baissé de -11,9% en janvier contre +0,1% pour la référence nationale (en données brutes). Les évolutions ont été, respectivement de -0,6% pour des emplois durables (plus de 6 mois) contre -0,9% en France métropolitaine, de -19,4% pour les offres temporaires (de 1 à 6 mois) contre -5,6% et de -43,4% pour les emplois occasionnels contre -16,8% (en données corrigées des variations saisonnières).