Orientations générales

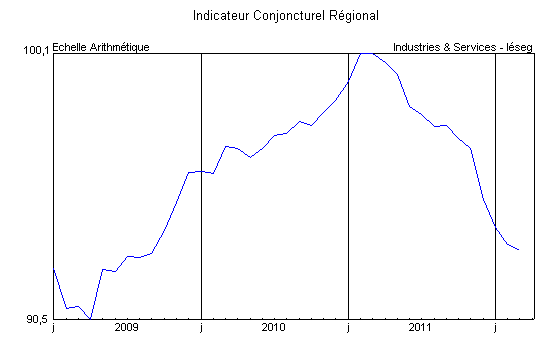

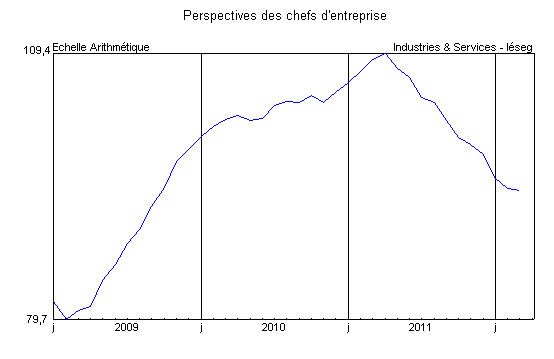

Selon les éléments réunis jusqu’au 20 avril, l’Indicateur Conjoncturel Régional Industries & Services-Iéseg a prolongé le repli commencé depuis un an. Le sous-indicateur de l’emploi plombe fortement le résultat d’ensemble alors que les autres composantes de l’activité industrielle, des perspectives des chefs d’entreprise, de la consommation et des échanges suggèrent davantage une modération, sinon un arrêt de la dégradation de la conjoncture locale.

Source : Industries & Services – Iéseg

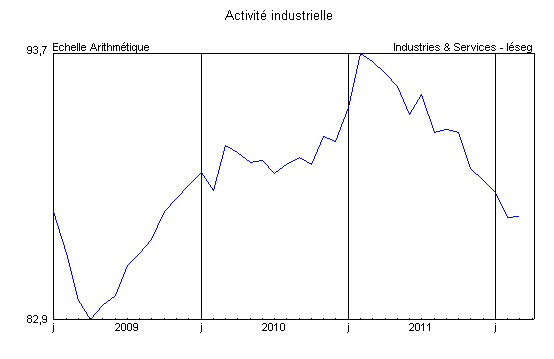

Activité

Industries agroalimentaires : En mars, la production régionale s’est maintenue sur une pente favorable et les perspectives sont plus optimistes. Les carnets de commandes qui demeurent encore un peu justes ont continué de se regarnir et les stocks de produits finis sont conformes aux besoins. La fabrication de produits laitiers est particulièrement bien orientée, tandis que les industries du poisson reviennent à l’équilibre. En revanche, la situation s’est quelque peu dégradée dans la transformation et la conservation de la viande.

Biens d’équipement professionnel : Les contrastes se sont accentués entre les secteurs et les entreprises. Dans la fabrication d’équipements électriques l’activité a encore reculé sous l’effet d’une nouvelle réduction des commandes et la situation des plans de charge ne permet pas d’envisager une amélioration à court terme. A l’opposé, le secteur de la construction mécanique, a maintenu son activité et la demande s’est stabilisée grâce aux commandes étrangères. Les prévisions sont positives.

Matériel de transport : Le secteur automobile poursuit une évolution irrégulière. Chez les assembleurs, les cadences ont été sensiblement renforcées mais la situation des carnets ne permet pas d’envisager la poursuite du mouvement et un nouveau repli est donc envisagé. Chez les équipementiers, la demande a continué de fléchir et les carnets sont désormais déséquilibrés. Les prévisions misent, une fois de plus, sur la stabilité de la production. Enfin, les producteurs de matériel ferroviaire ont légèrement accru le rythme de leurs fabrications mais pourraient le ramener à leur niveau antérieur au cours des prochaines semaines.

Source : Industries & Services – Iéseg

Autres produits industriels : L’activité d’ensemble est restée stable et il en a été de même pour les carnets de commandes, toujours insuffisants, mais des divergences d’évolution sont apparues entre les principaux secteurs. La baisse a été enrayée dans le textile-habillement et dans l’imprimerie, tandis que des progrès modérés ont été enregistrés dans la métallurgie, dans la fabrication de produits métalliques et dans l’industrie chimique. En revanche, le recul de la demande a entraîné un recul des volumes produits par le secteur de la plasturgie-caoutchouc et dans l’industrie des papiers et cartons. D’une manière générale, l’état des plans de charge et le manque de visibilité n’autorisent pas les chefs d’entreprises à espérer mieux que la reconduction de la situation actuelle.

Construction : Les résultats de l’enquête du Secrétariat Régional de la Banque de France pour le premier trimestre 2012 révèlent que les principaux compartiments du secteur ont suivi des tendances particulières en raison de facteurs spécifiques. Dans le gros œuvre du bâtiment, l’activité s’est repliée comme prévu, mais malgré la vague de froid de février, les chantiers ont conservé une position normale et devraient se maintenir au cours du printemps. En revanche, dans le second œuvre, la situation s’est dégradée, en partie pour des raisons climatiques, mais aussi par la révision à la hausse du taux réduit de TVA qui a impacté la situation de l’entretien et la rénovation des bâtiments. Par ailleurs, les Travaux Publics se sont maintenus sur une pente favorable et régulière grâce aux opérations d’envergure et qui devrait se prolonger encore. A moyen terme, toutefois, les pronostics sont plus aléatoires en raison de l’attentisme des donneurs d’ordres publics confrontés à des problèmes de financement et d’endettement mais un relai pourrait être trouvé dans la reprise des chantiers du secteur privé.

Source : Industries & Services – Iéseg

Services aux entreprises : Si l’on excepte l’intérim dont la situation se dégrade en raison de la faible demande en provenance de l’industrie automobile et du bâtiment, la situation s’est améliorée dans les principaux secteurs prestataires de "services de compétence" (juridique, comptable, gestion, architecture, ingénierie), notamment dans le conseil de gestion. Pour leur part, les activités informatiques et les services d’information sont restées handicapées par les reports de décisions de la clientèle publique en période électorale. Les prévisions d’ensemble tablent sur un maintien de l’activité dans les prochaines semaines mais avec des contrastes très accusés entre les différents compartiments.

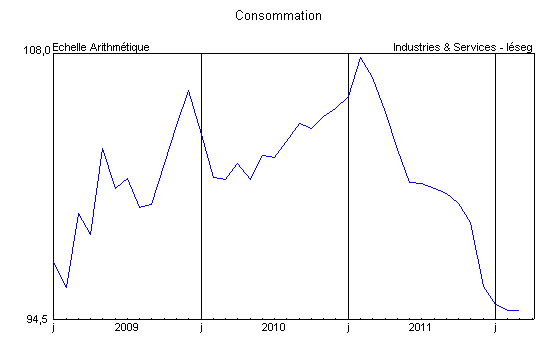

Consommation

La consommation régionale des ménages a atteint un palier bas. Les mesures fiscales des années précédentes ayant largement rajeuni le parc, les immatriculations d’automobiles neuves se font désormais de plus en plus modérées et se situent désormais sur leur tendance de longue période, c’est-à-dire "sans effet d’aubaine".

Source : Industries & Services – Iéseg

Le commerce de détail de produits manufacturés a été un peu plus animé qu’en février, les principaux rayons bénéficiaires étant les chaussures, l’horlogerie-bijouterie, la librairie-papeterie et le bricolage, tandis que les biens d’équipement du foyer (meubles, électroménager et électronique grand public) étaient délaissés. Le chiffre d’affaires en volume de la Vente à Distance – dont le marché est national et dont le dispositif statistique actuel reflète toujours aussi mal l’essor du "e-commerce" – n’a guère été favorisé par ces évolutions, avec une baisse de -1,5% par rapport à février et de -7% par rapport à mars 2011 pour la totalité des rayons et des replis de, respectivement, -3,5% et -11,2% dans le seul compartiment du textile-habillement.

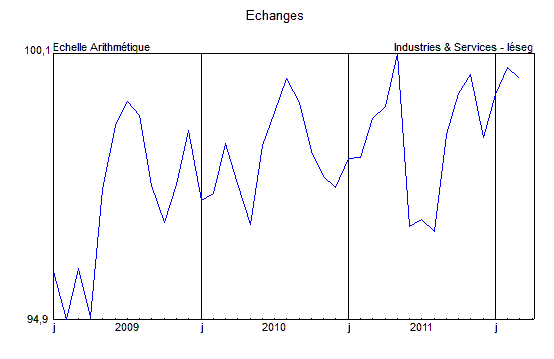

Échanges

En mars, le volume total des expéditions de marchandises au départ de Dunkerque a augmenté de +2%. Cette quasi-stabilisation résulte du maintien des sorties de vracs liquides (–2%), d’une hausse de +10% des exportations de vracs solides (charbons à destinations des centrales thermiques de la Tamise) et d’un recul de –2% des exportations de "marchandises diverses" (soit 50% environ des tonnages sortis). Le trafic "roulier" vers l’Angleterre est demeuré dynamique (+21%), mais celui des conteneurs pleins a maintenu une forte baisse (-23%).

Source : Industries & Services – Iéseg

Connues partiellement jusqu’à mars, les livraisons de gazole, utilisées comme indicateur de l’évolution du trafic routier de marchandises, ont encore légèrement baissé. Cette évolution n’est cependant pas reflétée dans l’enquête de conjoncture du Secrétariat Régional de la Banque de France auprès des entreprises de transports et d’entreposage. Celles-ci ont constaté en effet une nette progression de leurs prestations et ont même dû procéder à des recrutements pour répondre à l’accroissement des volumes. Elles demeurent optimistes pour le deuxième trimestre. Les immatriculations de véhicules utilitaires légers neufs ont accentué leur baisse à un an d’intervalle tandis que celles des véhicules industriels ont légèrement fléchi.

Le trafic aérien de passagers par l’aéroport de Lille-Lesquin a poursuivi son expansion en mars avec +22,8% au total, soit +21% hors transit, déroutements et "divers" (vols à la demande) à un an d’intervalle. Certes, le mois de mars 2011 avait été relativement médiocre, mais le résultat de mars 2012 constitue un record jamais égalé pour cette période de l’année. L’augmentation a été particulièrement nette pour les vols "vacances" (+46,3%), mais la fréquentation des vols avec l’Union Européenne (incluant les vols intérieurs) : est demeurée très soutenue (+19,5%) tandis que les vols réguliers internationaux (hors "espace Schengen") opéraient un redressement non négligeable (+8,3%).

Emploi

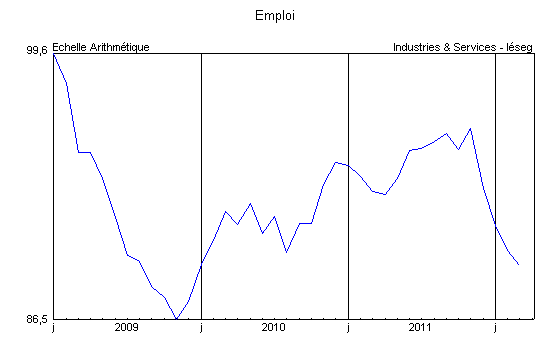

En février, le nombre de demandeurs d’emploi en fin de mois dans la région a augmenté de +0,1% par rapport à janvier pour la catégorie A (sans emploi avec actes positifs de recherche d’emploi) contre +0,2% en France métropolitaine. A un an d’intervalle, les hausses ont été, respectivement, de +5,1% et +6,2%, comme en janvier. Pour l’ensemble des catégories A, B et C, l’évolution mensuelle régionale s’est établie à +0,5%, soit autant qu’en France (hors DOM), et de +5%, contre +5,3%, par rapport à février 2011. Sur un an, le chômage régional des hommes est en hausse +3,8% (+5,3% dans le pays) et celui des femmes de +6,2% (contre +6,4%). L’accroissement du nombre de jeunes de moins de 25 ans a été de +0,3% (contre +2,9% en France métropolitaine). Celui des chômeurs de longue durée (demandeurs d’emploi inscrits depuis un an et plus) a été de +5,1% (contre +6,9%). Le taux de chômage régional est passé de 12,6% au troisième trimestre 2011 à 12,7% au quatrième (de 9,3% à 9,4% en France métropolitaine), les évolutions départementales s’établissant, respectivement, de 12,6% à 12,7% pour le Nord et de 12,5% à 12,8% pour le Pas-de-Calais.

En février 2012, les entrées à la suite de licenciements économiques (y compris les fins de conventions de conversion, de PAP anticipés et de CRP) ont encore augmenté de +3,9% à un an d’intervalle contre +23,6% le mois précédent, le résultat pour la France étant de –12,2% après -3,4% en janvier. Le flux total des entrées à Pôle Emploi s’est accru de +2,3%, contre +1,5% en France métropolitaine (en données brutes) tandis que celui des demandes d’emploi sorties des listes baissait de -2,4% contre -3,3% dans le pays.

Source : Industries & Services – Iéseg

Le flux des offres d’emploi nouvelles collectées dans la région par Pôle Emploi a reculé de –8% en février contre –6,3%% pour la référence nationale (en données brutes). Les évolutions ont été, respectivement, de –5,5% pour des emplois durables (plus de 6 mois) contre –6,7% en France métropolitaine, de –13,9% pour les offres temporaires (de 1 à 6 mois) contre -10,6% et de -42,7% pour les emplois occasionnels contre -13,7% (en données corrigées des variations saisonnières).