L’économie mondiale reste dans une phase de ralentissement, avec un taux de croissance annuel de +2,9% en 2012. Les prix en dollar des produits de base ont cessé de se tendre, mais restent fermes, suggérant que la croissance mondiale ne faiblit pas davantage. Les cours du Brent sont repassés sous les 110 dollars le baril depuis le 7 novembre, un niveau qui pourrait perdurer au premier semestre 2013.

Les économies émergentes font globalement preuve de résistance face à une conjoncture qui s’est dégradée dans les pays développés. Cependant, les situations paraissent de plus en plus hétérogènes d’une zone à l’autre, voire au sein d’une même zone.

La Chine est sûre d’atteindre son objectif de croissance de +7,5% en 2012. L’investissement se renforce, profitant à nouveau des mesures de relance. Par ailleurs, la demande des ménages reste soutenue avec des ventes au détail en valeur en progression de +15% en glissement annuel fin novembre et de +20,8% l’an durant les trois derniers mois. Les exportations repartent à la hausse malgré le recul des demandes japonaises et européennes. L’inflation, à +2% en un an en novembre, est modérée. Dans les autres pays de la zone, la croissance a encore ralenti, mais reste dynamique.

En Inde, la croissance s’inscrit au-dessous de +6% du fait d’une inflation élevée qui trouve son origine dans les déséquilibres structurels persistants. Des signes d’amélioration se sont également manifestés en Amérique latine. Toutefois, un fléchissement des importations des pays émergents paraît se dessiner, notamment en provenance d’Europe de l’Est.

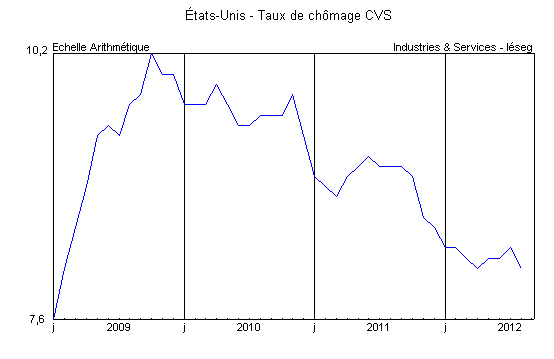

Aux États-Unis, la croissance du PIB au troisième trimestre a été révisée à +2,7% contre +2% lors de la première estimation, sachant que la hausse est due essentiellement à un effet stocks. L’économie américaine croît à un rythme proche de +2,5% l’an mais la production industrielle est quasiment stable depuis février. Le taux de chômage est tombé à 7,7% en novembre, mais avec une population active qui a diminué. Aussi, la masse salariale distribuée, qui n’augmente que modérément au rythme de +3,5% l’an, laisse craindre un affaiblissement de la consommation au-delà de novembre (mois qui a été particulièrement favorable), alors que le taux d’épargne est bas à 3,4% et que la politique fiscale ne peut que se durcir. Sur le marché immobilier, l’amélioration enregistrée depuis les derniers mois de l’an passé se poursuit. Les mises en chantier de logements remontent à près de 900.000 en rythme annuel contre 600.000 à l’été 2011 et les stocks de logements anciens sont au plus bas depuis 2002. Le niveau élevé des profits des entreprises rend incompréhensible l’atonie de l’investissement productif.

Source : US Department of Labour.

Au Japon, l’économie est tombée en récession avec un recul du PIB de -3,5% l’an au troisième trimestre, dû en grande partie à la chute des exportations. Le rebond de la production industrielle en octobre n’empêche pas un repli durant les trois derniers mois. Le taux de chômage est stable à 4,2%. Les autorités monétaires interviennent pour faire baisser le yen dont le change est surévalué, entretenant les forces déflationnistes dans l’archipel (-0,4% en un an).