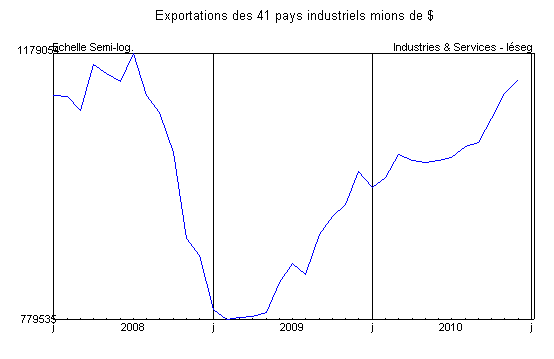

Les pays du G20, réunis à Paris le 19 février dernier, sont parvenus à définir une grille d’indicateurs permettant de prévenir les déséquilibres commerciaux et financiers, mais leur mode de fonctionnement n’a pas été déterminé et les réserves de change et les taux de change effectifs réels ont été rayés de la liste adoptée, sous la pression de la Chine. Ainsi, la croissance mondiale se poursuit au rythme de +4,8% l’an, bien au-dessus de la moyenne de long terme de +3,7%. La production industrielle agrégée des 50 principaux pays a augmenté de +7,7% sur un an et de +12,3% l’an sur les trois derniers mois, entretenant la hausse des prix des produits de base. Si l’offre de produits agricoles est affectée par de nombreux aléas climatiques, les cours du Brent, dont la progression a été accélérée par la montée en puissance des troubles politiques dans le monde arabe, sont revenus vers les 115 dollars le baril. Les conséquences déstabilisatrices sont lourdes pour les pays importateurs, tant sur le pouvoir d’achat des ménages que sur les marges des entreprises. Ces tensions sur les prix des approvisionnements replacent l’inflation au centre du débat alors que les risques de déflation inquiétaient il y a seulement quelques mois. En effet, la hausse des prix à la consommation s’accélère dans le monde émergent où les autorités resserrent leur politique monétaire, mais également dans les pays développés.

Aux États-Unis, la croissance a été révisée en baisse à +2,8% l’an au lieu de +3,2% au quatrième trimestre 2010, ce qui est essentiellement dû à une correction de la consommation des ménages. Pourtant, les revenus des ménages ont augmenté de +1% en nominal et l’indice de confiance des consommateurs est en forte hausse en février à 70,4, son plus haut niveau depuis février 2008. Mais d’une part, les transferts publics nets d’impôts ont reculé, et d’autre part, les ménages ont redressé en janvier leur taux d’épargne à 5,8%. Par ailleurs, l’amélioration tarde encore à se manifester dans l’immobilier résidentiel. Ceci n’empêche pas les indices ISM manufacturier et non manufacturier de progresser en février et d’atteindre des valeurs élevées. Cette accélération devrait profiter au marché du travail. Sur le front de l’emploi, la relative embellie se confirme (+192.000 emplois en février). Le taux de chômage à 8,9% poursuit sa décrue, tout en restant à un niveau élevé pour les États-Unis. Le président Obama a présenté un plan ambitieux de réduction à court et à moyen termes du déficit budgétaire. L’enjeu est double. D’une part, le déficit actuel est particulièrement important, sans doute encore supérieur à 10% du PIB au quatrième trimestre 2010. D’autre part, les débats sur les finances publiques, tant sur les recettes que les dépenses, sont et resteront particulièrement rudes entre démocrates et républicains jusqu’aux prochaines élections présidentielles.

Source : COE-Rexecode

Au Japon, la catastrophe compromet le rebond de l’activité qui était prévu dès le premier trimestre 2011. Le coût du séisme pourrait atteindre 3,5% du PIB. Le gouvernement va devoir refinancer une large part des dégâts dans un contexte de finances publiques très dégradées. La dette se situe déjà à près de 200% du PIB en 2010. Le rebond récent de la production industrielle ne manquera pas de laisser la place à une rechute du fait des ruptures d’approvisionnement énergétique. La Banque du Japon prend des mesures pour contrer les effets du séisme et du tsunami dans les circuits économiques et financiers. Par ailleurs, elle anticipe un mieux sur la déflation qui a atteint le seuil de 0% après des années de repli au cours de la dernière décennie.

Le fait que la dette du Japon est détenue en majorité par les Japonais, ne facilite t-il pas le financement du déficit supplémentaire lié au séisme ?