En 2010-2011, la reprise de l’économie mondiale est devenue autonome : l’investissement et les échanges se sont substitués progressivement aux dispositifs de relance budgétaire et monétaire pour devenir les principaux moteurs de la croissance économique. La croissance mondiale devrait être de +4,0% en 2011, après +4,8% en 2010. A l’horizon 2015, ce taux de croissance annuel serait de +4,1% sur 2011-2015, dépassant son rythme de longue période estimé à +3,2% sur les vingt dernières années avec toujours une dichotomie forte entre les pays émergents et ceux du G7 : l’expansion serait presque constante, au voisinage de +2,6% par an aux États-Unis, de +1,8% en Europe, de +2,0% en France et de +6,3% pour les pays émergents. Le PIB mondial a dépassé son point haut d’avant la crise, mais la perte économique de la récession n’est pas encore rattrapée. La persistance de déséquilibres financiers mondiaux ainsi que des tensions inflationnistes engendrent des risques qui constituent autant d’obstacles à la croissance. A l’horizon 2015, plusieurs d’entre eux sont identifiables : celui d’une reprise trop marquée fin 2013 ou 2014 qui pourrait provoquer une nouvelle dérive inflationniste ; celui de la Chine qui devra tempérer ses investissements au profit de sa consommation intérieure et où rien n’indique que le mouvement soit véritablement amorcé ; celui des déséquilibres des finances publiques dans de nombreux pays et dont l’assainissement est de plus en plus nécessaire et, enfin, à court terme, celui des retombées d’une détérioration de la confiance des marchés dans les pays de la périphérie de la zone €uro.

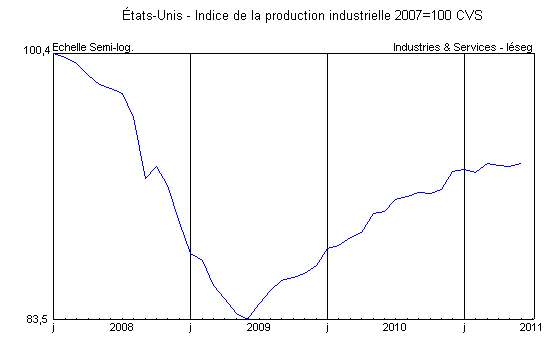

Aux États-Unis, le PIB a été révisé à la hausse au premier trimestre à +1,9% l’an, mais la croissance est plus lente que prévu. La Réserve fédérale table sur un taux de +2,7% à +2,9% en 2011. L’indice ISM manufacturier s’est redressé en juin à 55,3, au-dessus de la barre des 50 et de sa moyenne de long terme à 52. L’ensemble de l’activité industrielle stagne depuis décembre-janvier entre 92,5 et 93 (base 100 en 2007) et 90/91 pour le seul secteur manufacturier. L’indice de confiance des ménages qui est tombé à 58,5 en juin après 61,7 en mai et touche son niveau le plus bas depuis novembre 2010 en raison des inquiétudes relatives à la reprise économique et à l’emploi. Le taux de chômage a atteint 9,2% en juin. Le volume de la consommation des ménages plafonne depuis février-mars, même si les résultats de juin semblent moins décourageants, et le marché de l’automobile demeure particulièrement déprimé. La perte de pouvoir d’achat liée à la flambée des prix de l’énergie fait sentir ses effets négatifs. Par ailleurs, les ventes de logements dans l’ancien, comme dans le neuf, ont baissé en mai, d’où les pressions baissières sur les prix qui se poursuivent. Il reste que l’investissement productif des entreprises en biens d’équipement reste orienté à la hausse et les marges élevées des sociétés soutiennent l’optimisme quant aux futures dépenses en capital.

Source : Board of Governors of the Federal Reserve System

Au Japon, les sociétés constatent une reconstitution de la chaîne de production plus rapide que prévu. La production industrielle a rebondi de +5,7% en mai, un niveau qui reste encore inférieur de -9,3% à celui d’avant la catastrophe de mars dernier. La consommation des ménages reste, en revanche, déprimée malgré la poursuite du rebond du marché automobile en juin. La déflation salariale se prolonge. L’indice des prix à la consommation a augmenté en rythme annuel de +0,3% en mai, mais recule de -0,4% l’an sur les trois derniers mois connus.