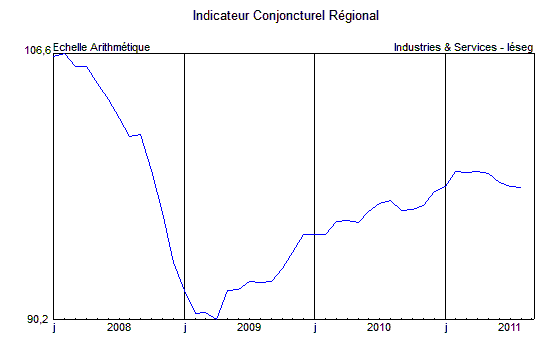

Orientations générales

Selon les éléments réunis jusqu’au 19 septembre, l’Indicateur Conjoncturel Régional Industries & Services-Iéseg des mois de juillet-août a fait la preuve d’une certaine résistance. Ses composantes ont en effet assez peu varié par rapport à juin même si le pessimisme ambiant n’incite pas les industriels à formuler des hypothèses favorables et jugent leurs carnets de commandes trop étroits. Force est de constater que les autres indicateurs sont demeurés à des niveaux peu encourageants, tant pour la consommation des ménages que pour les échanges et l’emploi.

Source : Industries & Services – Iéseg

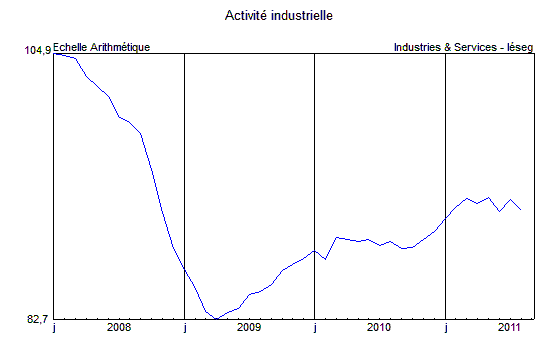

Activité

Les rubriques abordées se réfèrent désormais à la nouvelle nomenclature d’activités (NAF révision 2).

Industries agroalimentaires : Dans l’ensemble, la production régionale a très modérément progressé. La demande s’est renforcée dans le secteur de la viande mais les carnets se sont dégarnis si bien que les prévisions ne sont plus aussi optimistes. L’activité s’est stabilisée dans l’industrie laitière où les stocks sont restés courts et les plans de charge faibles. Les fabrications devraient légèrement fléchir à court terme. Pour sa part, la filière de la transformation et de la conservation du poisson s’est très légèrement redressée en août après un nouveau repli en juillet. Les stocks de produits finis restant insuffisants, une progression modérée reste envisagée.

Biens d’équipement professionnel : Les évolutions sont demeurées contrastées dans les deux principaux secteurs. L’activité a reculé au cours des deux mois dans les équipements électriques. Malgré une hausse des ordres en provenance de l’étranger, les carnets se sont dégarnis et une nouvelle baisse des cadences est attendue. L’expansion s’est prolongée dans la construction de machines. La demande en provenance du marché intérieur est devenue plus hésitante. Toutefois la situation des plans de charge reste favorable à la poursuite de l’augmentation de la production.

Matériel de transport : La situation s’est redressée dans l’industrie automobile. La demande reste bien orientée et les stocks de produits finis approximativement conformes à la normale. Néanmoins, alors que les équipementiers estiment que cette amélioration devrait se prolonger, les cadences devraient être réduites chez les constructeurs. L’industrie du matériel ferroviaire a engrangé de nouvelles commandes qui ont permis de porter les plans de charge qui retrouvent un niveau très favorable. A court terme, cependant, l’activité ne devrait guère évoluer et même légèrement fléchir.

Source : Industries & Services – Iéseg

Autres produits industriels : Les différents secteurs ont présenté des évolutions de plus en plus divergentes au cours des mois d’été. Quelques-uns d’entre eux comme celui du verre-matériaux de construction, l’industrie des papiers et cartons et l’imprimerie ont connu une nette embellie et devraient maintenir leur croissance. D’autres, parmi lesquels la plasturgie-caoutchouc et la chimie de base ont enrayé un mouvement de baisse tandis que l’industrie du textile-habillement s’essouffle. Enfin, la demande s’est assez fortement dégradée dans la métallurgie et la transformation des métaux où un rebond est néanmoins espéré.

Construction : Selon les statistiques ministérielles (Sit@del2), les autorisations de bâtir de nouveaux logements ont prolongé leur progression en juin à un an d’intervalle dans le Nord-Pas de Calais (+34,6% contre +10,4% en France métropolitaine), mais celle-ci s’est interrompue en juillet (-0,6% contre +9,7), conduisant à des évolutions annuelles cumulées août 2010-juillet 2011 respectivement de +0,8% et de +9,6%. Les mises en chantier ont continué de baisser en juin dans la région (-27,4% contre -7,1% en France) mais se sont redressées en juillet (+4,5% contre +2,4%, soit, en année mobile, +9,0% et +12,7%). Dans la construction neuve non résidentielle, l’accroissement des superficies de locaux autorisées se poursuit, avec, respectivement +4% en juin et +21,4% en juillet, soit +14,7% en année mobile (contre, respectivement, -9,8% en juin, +2,2% en juillet et +5,4% en année mobile pour la France métropolitaine). La faiblesse des mises en chantier régionales ont faibli de juin (-28,4%) a été largement compensée en juillet (+111,2%, soit +7,7% en année mobile). En France métropolitaine les évolutions ont été de 9,3% puis de +6,9% pour un résultat en année mobile de -2,2%.

Source : Industries & Services – Iéseg

Services aux entreprises : Les évolutions ont été irrégulières dans les principaux compartiments. Après un mois de juillet jugé satisfaisant l’activité des agences d’intérim s’est contractée en août. Dans le secteur de l’information et de la communication, les prestations ont progressé durant les deux mois d’été mais la contraction de la demande fait augurer un tassement à court terme. Les activités de gestion (juridique, comptable, conseil…) fléchissent de nouveau tandis que celles de l’"architecture, ingénierie, contrôle et analyse technique" se redressent après un mois de juin défavorable. Une amélioration, variable selon les secteurs, est espérée à court terme.

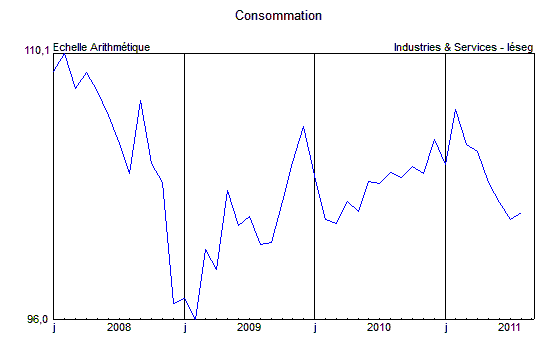

Consommation

La consommation régionale des ménages en produits industriels a poursuivi sa décroissance jusqu’en juillet, les résultats du mois d’août étant soutenus par la meilleure tenue des immatriculations (et des ventes) d’automobiles neuves. Dans le commerce de détail, la période des soldes de juillet n’a pas été particulièrement active et les ventes des deux mois d’été peu favorisées par les intempéries, les principaux rayons affectés étant le textile-habillement et les chaussures, et dont ceux de la librairie, tout au moins en juillet et du bricolage, en août, semblent avoir bénéficié. Les transactions en volume ont plafonné en électronique grand public et sont demeurées déprimées dans les autres compartiments. Si le volume du chiffre d’affaires de la Vente à Distance – dont le marché est national – a été assez peu affecté par la mévente en juillet, avec une variation de -0,6% à un an d’intervalle et de -5,0% sur le mois précédent, assez actif, pour l’ensemble des articles, il l’a été bien davantage pour le mois d’août, où les évolutions ont été, respectivement, de -12,2% et de -3,4%. Pour le seul compartiment textile-habillement, les données correspondantes ont été de +2,1% et +3,1% en juillet et de -9,7% et -7,2% en août.

Source : Industries & Services – Iéseg

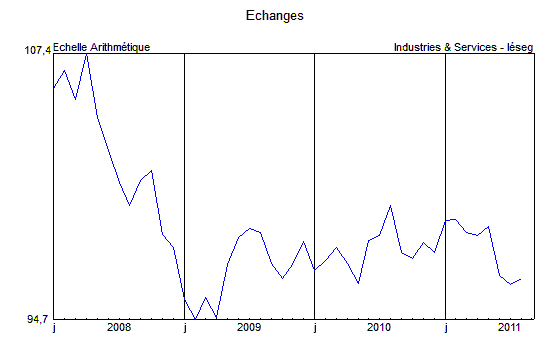

Échanges

En juillet, le volume total des expéditions de marchandises au départ de Dunkerque a interrompu sa croissance (-4%). En août, par contre, il a gagné encore +27% à un an d’intervalle. Ces fluctuations proviennent des sorties de vracs liquides (-3% puis +26%) et surtout des vracs solides (-25% puis +80%), notamment les charbons à destination des centrales thermiques britanniques. L’ensemble des exportations de "marchandises diverses", seule composante du trafic qui participe désormais à l’élaboration de l’Indicateur Conjoncturel Régional, a suivi une évolution plus régulière, avec, respectivement +8% et +6%, le trafic roulier avec l’Angleterre restant stable (+2% puis +1%). Toutefois, le fret conventionnel et le trafic de conteneurs pleins ont présenté des tendances plus contrastées.

Source : Industries & Services – Iéseg

Connues partiellement jusqu’à août, les livraisons de gazole, utilisées comme indicateur de l’évolution du trafic routier de marchandises ont fléchi en juillet pour se stabiliser en août. L’enquête de conjoncture du Secrétariat Régional de la Banque de France auprès des entreprises de transports et d’entreposage mentionne une amélioration en cours de l’ordre de la croissance modérée constatée depuis le début de l’année. Les immatriculations de véhicules utilitaires légers neufs se sont redressées tandis que celles des véhicules industriels s’inscrivaient toujours en forte hausse.

Le trafic aérien de passagers par l’aéroport de Lille-Lesquin a continué de s’infléchir avec un recul global de –1,7% en juillet et de –9,3% en août (soit respectivement -0,9% et –8,7% hors transit, déroutements et "divers"). Cette évolution tient toujours exclusivement à la fréquentation des vols avec l’Union Européenne (incluant les vols intérieurs), qui ont baissé de –13,8% puis de -20,1% tandis que les vols réguliers internationaux (hors "espace Schengen") maintenaient une croissance rapide (+23,5% puis +10,7%). Pour leur part, les vols "vacances" (charters) ont augmenté de +12,7% puis de +2,1% à un an d’intervalle.

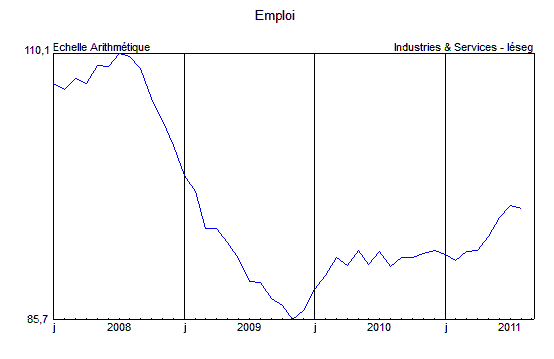

Emploi

En juillet, le nombre de demandeurs d’emploi en fin de mois dans la région a encore augmenté de +0,2% par rapport à juin pour la catégorie A (sans emploi avec actes positifs de recherche d’emploi), en hausse de +1,8% à un an d’intervalle. Les variations correspondantes ont été, en France métropolitaine, respectivement, de +1,3% et de +2,8%. Pour l’ensemble des catégories A, B et C, l’évolution mensuelle régionale s’est établie à +0,3%, contre +0,6% en France (hors DOM), et de +4,8%, contre +4,3%, par rapport à juillet 2010. Sur un an, le chômage régional des hommes a augmenté de +2,6% (+2,4% dans le pays) et celui des femmes de +7,3% (contre +6,2%). Pour les jeunes de moins de 25 ans, la variation est ressortie à -2,8% (contre –1,2% en France métropolitaine). Elle a été de +10,5% (contre +9,2%) en ce qui concerne les demandeurs d’emploi inscrits depuis un an et plus.

En août 2011, le nombre d’heures d’activité partielle autorisées dans les établissements a reculé de –63,5% dans la région, contre –70,1% en Métropole (données provisoires). Le mois précédent, le recul des entrées à la suite de licenciements économiques (y compris les fins de conventions de conversion, de PAP anticipés et de CRP) avait atteint –20,5% sur un an après –21,7% en juin (contre -21,6% après -18,9% en France). Le flux total des entrées à Pôle Emploi a baissé de -2,8% contre +2,2% en France métropolitaine. Celui des demandes d’emploi sorties des listes a reculé de -4,5% contre -4,9% dans le pays.

Source : Industries & Services – Iéseg

Le flux des offres d’emploi nouvelles collectées dans la région par Pôle Emploi s’est dégradé en juillet : -6,6%, contre +0,4% pour la référence nationale (en données brutes). Par catégorie d’offres, les évolutions sont restées toujours très fortement dispersées : -1,2% contre +0,3% pour les offres durables (plus de 6 mois), +7,7% contre +4,2% pour les offres temporaires (de 1 à 6 mois) et -19,0% contre +4,7% pour les emplois occasionnels (en données corrigées des variations saisonnières).