Orientations générales

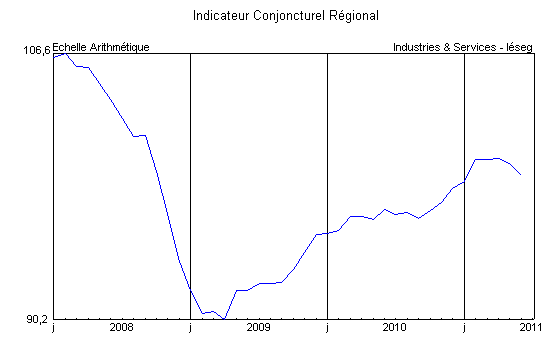

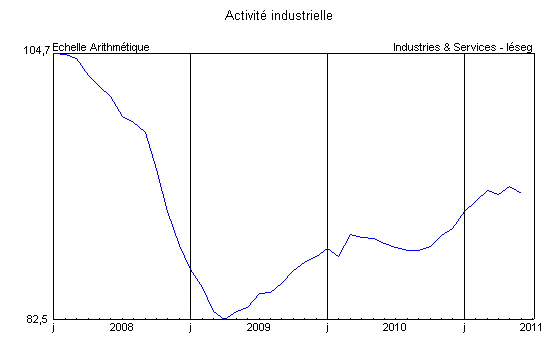

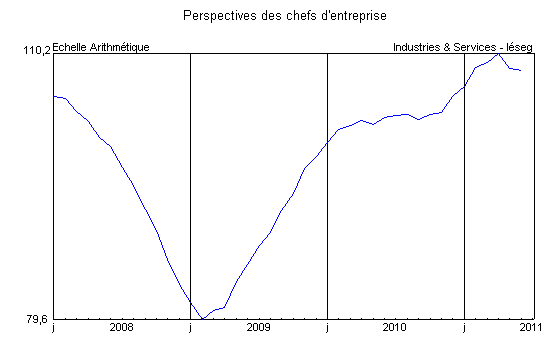

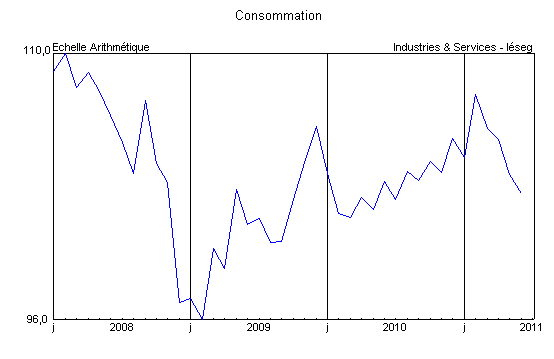

Selon les éléments réunis jusqu’au 20 juillet, l’Indicateur Conjoncturel Régional Industries & Services-Iéseg du mois de juin s’est affaibli. Toutes ses composantes ont fléchi à des degrés divers. L’activité industrielle a baissé dans presque tous les compartiments et les perspectives sont moins favorables en raison d’un recul de la demande. La consommation reste affectée par la faiblesse des immatriculations d’automobiles neuves tandis que les échanges ont ralenti. Enfin, les évolutions relatives au sous-indicateurs de l’emploi ont été décevantes.

Source : Industries & Services – Iéseg

Activité

Les rubriques abordées se réfèrent désormais à la nouvelle nomenclature d’activités (NAF révision 2.

Industries agroalimentaires : Dans l’ensemble, la production régionale a été stabilisée. Elle a progressé dans le secteur de la viande. Une demande soutenue et des carnets satisfaisants permettent des prévisions optimistes. En revanche, elle a régressé dans l’industrie laitière où les plans de charge ont fléchi et les perspectives sont devenues défavorables. Enfin, le segment de la transformation et la conservation du poisson a réduit ses cadences mais les stocks de produits finis étant devenus insuffisants le retour à une évolution positive devient envisageable.

Biens d’équipement professionnel : Les évolutions ont été divergentes dans les deux principaux secteurs. L’activité s’est développée dans les équipements électriques qui observent un tassement de la demande, en particulier en provenance de l’étranger, sans que cela entame les carnets. La production a, en revanche, baissé dans la construction de machines mais les prévisions restent optimistes car la demande est toujours ferme et les plans de charge copieusement garnis.

Matériel de transport : Comme prévu, l’activité est repartie à la baisse dans l’industrie automobile. Les cadences ont été plus fortement réduites chez les constructeurs que chez les équipementiers mais, dans les deux cas, la diminution de la demande n’affecte pas les carnets qui conservent un niveau très correct et les stocks qui restent adaptés, voire inférieurs à la normale. A court terme, une amélioration est attendue. L’industrie du matériel ferroviaire a également enregistré une légère baisse de ses fabrications mais la demande progresse encore et les plans de charge sont toujours très corrects. Les prochains mois devraient être en progression.

Source : Industries & Services – Iéseg

Autres produits industriels : La situation s’est dégradée dans la quasi-totalité des secteurs tant en ce qui concerne la demande que l’activité. Seul, le secteur du textile-habillement reste orienté à la hausse mais selon un rythme qui se ralentit. Les carnets de commandes restent cependant satisfaisants et les stocks de produits finis de l’ordre de la normale, sauf pour la plasturgie-caoutchouc et le verre-matériaux de construction. Globalement, la stabilité devrait prévaloir au cours des mois d’été.

Construction : Selon l’enquête du Secrétariat Régional de la Banque de France, l’activité du secteur du bâtiment du Nord-Pas de Calais a plutôt végété au deuxième trimestre de 2011. L’amélioration du trimestre précédent avait été en grande partie "technique", liée aux reports de chantiers de fin 2010 alors que les conditions météorologiques avaient été défavorables. Les signes d’amélioration concernent principalement le secteur du logement tandis que celui de la construction non résidentielle se révèle beaucoup plus hétérogène. Le secteur du gros œuvre revient cependant vers la normale et les perspectives sont à la consolidation des acquis, tandis que celui du second œuvre, en retard sur l’évolution générale, s’est légèrement amélioré, évolution qui devrait se poursuivre au troisième trimestre. La situation dans les travaux publics est nettement plus satisfaisante, avec une progression de la production "plus consistante", qui s’accompagne d’un renforcement des effectifs, en dépit d’un carnet de commandes encore déficitaire. Le troisième trimestre devrait comporter un léger ralentissement de l’activité mais au-delà, la tendance reste très incertaine quoique soutenue par la demande des collectivités locales et par un redémarrage des chantiers privés.

Source : Industries & Services – Iéseg

Services aux entreprises : L’activité s’est quelque peu dégradée en juin dans les activités de gestion (juridique, comptable, conseil…) mais surtout dans la branche "architecture, ingénierie, contrôle et analyse technique" et celle de l’informatique et de la communication où la demande faiblit. La morosité persiste dans les deux premiers groupes d’activité tandis que les prévisions restent favorables dans le troisième. La stabilité a encore prévalu dans le secteur de l’intérim. La demande semble toutefois se ranimer mais il est difficile de préciser s’il s’agit d’une tendance de conjoncture ou de la saisonnalité habituelle.

Consommation

La consommation régionale des ménages en produits industriels reste plombée par les immatriculations d’automobiles neuves, notamment en données brutes. Les ventes, corrigées des jours ouvrables, accusent également un recul appréciable, à un mois comme à un an d’intervalle.

Source : Industries & Services – Iéseg

Dans le commerce de détail, les transactions en volume se sont nettement redressées au regard de celles de mai 2010 comme de celles de juin 2011. Elles ont été beaucoup plus soutenues dans les rayons de l’équipement du foyer, meubles, électroménager et quincaillerie-bricolage, mais à l’exception de l’électronique grand public où elles sont restées stables. De légères améliorations sont également intervenues dans les rayons des textiles-habillement, des cuirs-chaussures, de la librairie-papeterie et de l’horlogerie-bijouterie. Le volume du chiffre d’affaires de la Vente à Distance – dont le marché est national – s’est redressé, avec une variation de +7,7% à un an d’intervalle et de +13,4% sur le mois précédent pour l’ensemble des articles. Pour le seul compartiment textile-habillement, les évolutions ont été plus modérées, avec, respectivement, +1,3% et +9,3%.

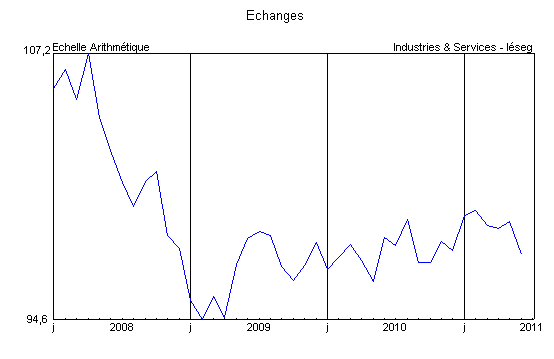

Échanges

En juin, le volume total des expéditions de marchandises au départ de Dunkerque gagne encore +17% à un an d’intervalle. La croissance des sorties de vracs liquides (+77%), composés essentiellement d’hydrocarbures, fait jeu égal avec celles des vracs solides (+78%), soutenus par les charbons à destination des centrales thermiques britanniques et les céréales. Pour sa part, l’ensemble des exportations de "marchandises diverses", seule composante du trafic qui participe désormais à l’élaboration de l’Indicateur Conjoncturel Régional, a reculé de -8%. Ce résultat est dû pour partie au trafic roulier avec l’Angleterre (-6%) mais, surtout, au fret conventionnel (-17%) alors que le trafic de conteneurs pleins augmentait de +25%

Source : Industries & Services – Iéseg

Connues partiellement jusqu’à juin, les livraisons de gazole, utilisées comme indicateur de l’évolution du trafic routier de marchandises ont encore progressé à un an d’intervalle. L’enquête de conjoncture du Secrétariat Régional de la Banque de France portant sur ce même mois auprès des entreprises de transports et d’entreposage mentionne une demande un peu plus tonique et qui se renforce régulièrement et précise qu’une progression plus perceptible devrait être enregistrée au cours des prochains mois. Alors que les immatriculations de véhicules utilitaires légers neufs ont amorcé une décrue, celles des véhicules industriels ont poursuivi une croissance soutenue

En mai, le trafic aérien de passagers par l’aéroport de Lille-Lesquin a accentué la baisse du mois de mai, avec un recul global de –5,1% par rapport à juin 2010 (soit -5,6% hors transit, déroutements et "divers"). Cette évolution tient exclusivement aux vols avec l’Union Européenne (incluant les vols intérieurs), qui représentent 52% du total des mouvements et qui ont fléchi de -11,4%, sous l’effet de plusieurs facteurs, dont un mouvement de grève en fin de mois. Les vols réguliers internationaux (hors "espace Schengen") ont repris leur croissance (+3,9%) notamment avec l’Afrique du Nord. Pour leur part, les vols "vacances" (charters) ont augmenté de +2,1% à un an d’intervalle, soutenus par des destinations telles que l’Espagne, la Turquie, la Crête ou la Croatie qui compensent la chute du marché tunisien.

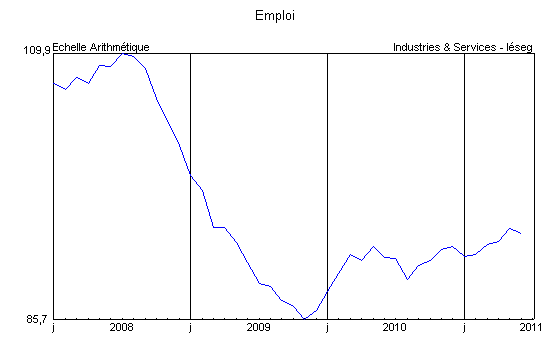

Emploi

En mai, le nombre de demandeurs d’emploi en fin de mois dans la région a fortement augmenté : +0,7% par rapport à avril pour la catégorie A (sans emploi avec actes positifs de recherche d’emploi), en hausse de +0,1% à un an d’intervalle. Les variations correspondantes ont été, en France métropolitaine, respectivement, de +0,7% et de +0,23. Pour l’ensemble des catégories A, B et C, l’évolution mensuelle régionale s’est établie à +1,4%, contre 1,0% en France (hors DOM), et de +4,3%, contre +3,8%, par rapport à mai 2010. Sur un an, le chômage régional des hommes a augmenté de +2,3% (+2,1% dans le pays) et celui des femmes de +6,5% (contre +5,6%). Pour les jeunes de moins de 25 ans, la variation est ressortie à -3,4% (contre –5,5% en France métropolitaine). Elle a été de +10,8% (contre +10,5%) en ce qui concerne les demandeurs d’emploi inscrits depuis un an et plus.

En juin 2011, le nombre d’heures d’activité partielle autorisées dans les établissements a reculé de –62,9% dans la région, contre –75,2% en Métropole (données provisoires). En mai, le recul des entrées à la suite de licenciements économiques (y compris les fins de conventions de conversion, de PAP anticipés et de CRP) a atteint –2,4% sur un an après -23,2% en avril (contre -20,8% après -7,7% en France).

Le flux total des entrées à Pôle Emploi a augmenté de +4,3% contre +9,1% en France métropolitaine. Celui des demandes d’emploi sorties des listes a reculé de -5,3% contre +2,4% dans le pays.

Source : Industries & Services – Iéseg

Le flux des offres d’emploi nouvelles collectées dans la région par Pôle Emploi s’est quelque peu redressé : +6,3%, contre +22,2% pour la référence nationale (en données brutes). Par catégorie d’offres, les évolutions sont restées toujours très fortement dispersées : -0,9% contre -4,4% pour les offres durables (plus de 6 mois), +12,5% contre +10,4% pour les offres temporaires (de 1 à 6 mois) et +11,7% contre +4,3% pour les emplois occasionnels (en données corrigées des variations saisonnières).