Le PIB a progressé de +0,2% au deuxième trimestre 2011 après +0,8% en début d’année. Ce freinage, amorcé au moment où la crise des finances publiques européennes atteignait un nouveau paroxysme, a engendré une vague de pessimisme. La décélération a été spectaculaire dans les deux principales économies, l’Allemagne (+0,1% après +1,3%) et la France (+0% après +0,9%). Elle s’explique en premier lieu par la disparition d’aléas ayant tiré vers le haut la croissance du début d’année, notamment les conditions climatiques et les derniers effets stimulants de la prime à la casse. Elle recouvre aussi un essoufflement précoce de la reprise, dû à l’atténuation du déstockage et, surtout, à l’impact dépressif de la montée des cours des matières premières.

Source : Eurostat

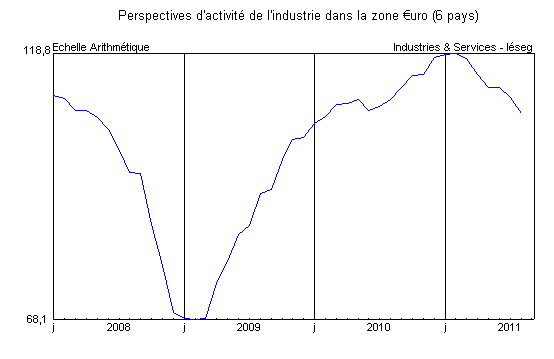

Les enquêtes auprès des entreprises avaient annoncé ce retournement. Ainsi l’indice des directeurs d’achat du secteur manufacturier, qui était monté à 59 en février, a régulièrement décliné jusqu’à 50 en juillet-août, suggérant un arrêt de la croissance industrielle. Dans les services, l’indice a touché un point haut à 57,2 en mars avant de revenir vers 51,5 en juillet-août, niveau assurant la poursuite d’une augmentation de l’activité dans ce secteur. Ainsi l’économie européenne traverse un passage à vide. La baisse des cours du pétrole et des autres matières premières devrait ranimer la demande ces prochains mois, mais l’ampleur de cette inflexion auto-correctrice est incertaine, d’autant que les agents économiques perdent confiance face à la dégradation de l’environnement budgétaire.

Le taux de chômage s’est tendu à 10% en juillet, mais les prix à la consommation n’ont augmenté que de +0,2% en août et sont stables sur les trois derniers mois. Outre-Rhin, l’emploi progresse et le taux de chômage continue de baisser à 7%, ce qui n’est pas le cas en Espagne où il atteint 20,7% de la population active. En Italie, le taux de chômage est stabilisé sur la ligne des 8%. De plus en plus clairement, les marchés financiers s’interrogent sur la viabilité de la zone €uro dans son mode de fonctionnement actuel. Ils avertissent que les évolutions constatées sont inextrapolables et que les trajectoires empruntées par certains pays doivent être corrigées.

Les premières alertes de l’été sont venues de la Grèce. Après de nombreuses tergiversations, le sommet européen du 21 juillet a débouché sur un nouveau plan de refinancement à hauteur de 109 milliards d’euros via le Fonds européen de stabilité financière (FESF) et sur une participation des institutions financières privées fondée sur le volontarisme. Mais le répit fut de courte durée, l’inquiétude des marchés se concentrant les jours suivants sur l’Italie, économie dont le PIB représente 7 fois celui de la Grèce. Le gouvernement italien a été contraint à l’adoption rapide d’un plan d’austérité, tandis que les États membres étaient amenés à rouvrir le chantier de la gouvernance économique de la zone €uro. Les tensions sur les taux à long terme italiens et espagnols ont reflué suite aux importantes interventions de la BCE sur le marché secondaire des obligations d’État, mais sont réapparues début septembre. Les incertitudes demeurent vives, dans l’attente que les parlements nationaux ratifient certaines décisions prises lors du sommet européen du 21 juillet. Les relations entre le gouvernement grec et les institutions européennes et internationales se sont en outre à nouveau tendues début septembre.

Source : US Federal Reserve Bank of St. Louis.

Moyenne des indices hebdomadaires.

Dernière donnée au 9 septembre

Les instituts de conjoncture (Coe-Rexecode et le Bipe) ont actualisé courant septembre leurs hypothèses de croissance pour les années 2011 et 2012. Si pour l’année 2011, les prévisions sont identiques pour la zone, à +1,7%, comme en 2010, la visibilité sur 2012 est plus favorable au Bipe que chez Coe-Rexecode qui annoncent respectivement +1,6% et +1,2%. Les deux instituts reconnaissent que des scénarios très contrastés sont aujourd’hui possibles, mais l’espoir reste que l’économie revienne dans un délai de trois à six mois vers sa trajectoire antérieure.