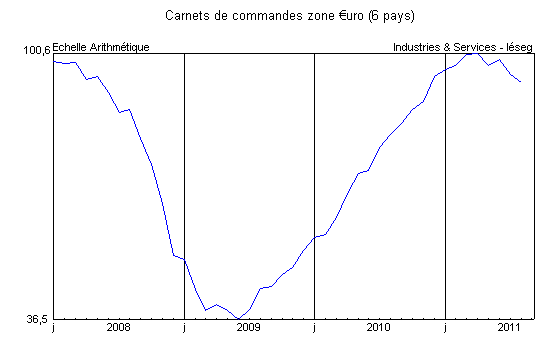

La croissance de la zone €uro, qui avait atteint +3,1% l’an au premier trimestre, est retombée à +0,6% au printemps. De nombreux aléas défavorables ont joué, contrairement au début d’année. Mais en même temps, la reprise s’affaiblissait inexorablement en raison du prélèvement opéré par les producteurs de matières premières sur les ménages et les entreprises européennes. Le climat des affaires s’est donc légèrement dégradé, tout en restant nettement au-dessus de la moyenne de longue période. Un tournant brutal est intervenu au troisième trimestre, plus particulièrement à partir d’août, en liaison avec l’aggravation et la diffusion de la crise financière : difficultés des membres de la zone €uro à adopter un plan de soutien à la Grèce, blocage de la politique budgétaire américaine, fièvre des taux longs italiens…. Ainsi l’indice du sentiment économique, calculé par la Commission européenne, qui atteignait encore 102,3 en juillet est tombé à 97,4 en août et à 94 en septembre, s’établissant ainsi à son plus bas depuis l’automne 2009. Il est désormais nettement inférieur à la moyenne historique de 100. La brutalité du retournement est générale, à la seule exception du secteur de la construction, très en retard dans le cycle conjoncturel.

Source : Eurostat

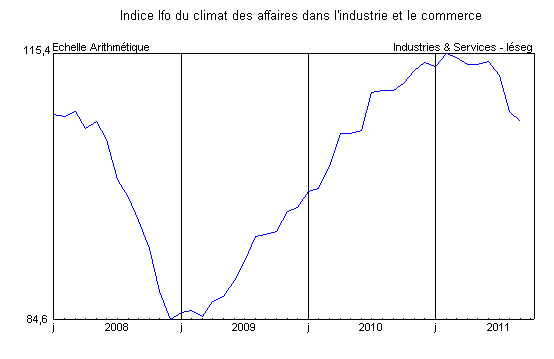

Le ralentissement observé au printemps se poursuit en Allemagne. Le climat des affaires, mesuré par l’indice Ifo, se détériore en septembre (-1,2 point à 107,5) pour le troisième mois consécutif. Les perspectives à six mois continuent de se dégrader (-2 points, à 98) et retrouvent leur niveau de l’été 2009. Le sentiment sur la situation courante résiste, avec un recul de seulement -0,2 point en septembre, s’établissant à 117,9, soit un niveau proche de ses records du printemps. En août les commandes destinées au secteur manufacturier se replient en moyenne mobile sur deux mois. La demande étrangère et les commandes domestiques marquent le pas. Cependant ces deux composantes restent proches de leur niveau d’avant-crise. La production manufacturière a diminué de -1% après la forte progression enregistrée en juillet (+4,2%). Elle demeure ainsi supérieure à son point haut antérieur de janvier 2008. En août les exportations se sont vigoureusement redressées après le repli de juillet. Elles atteignent un nouveau record historique. Du côté du marché du travail, l’amélioration s’est poursuivie en août. Ainsi, l’emploi s’est établi à 41,1 millions de personnes, en très légère hausse sur un mois. Le taux de chômage s’est stabilisé à 6%, niveau le plus bas enregistré depuis début 1991. La résistance de l’indice Gfk, représentant la confiance des ménages, retranscrit ces bons résultats. En effet, il est resté inchangé au mois d’octobre, à 5,2, contre un point haut de 6 au mois de mars. Cependant l’embellie sur le front de l’emploi tarde à produire ses effets sur la consommation des ménages, comme en atteste la faiblesse des ventes au détail (- 1% sur un an en août) qui peinent à se redresser depuis le creux de la mi-2009.

Source : Institut für Wirtschaftsforschung

Au Royaume-Uni, le PIB, qui s’était redressé de +0,5% au premier trimestre après le mauvais résultat de la fin 2010, s’est accru de +0,2% au printemps. La chute observée pendant la crise le laisse à un niveau inférieur de -4% à celui du début 2008, en regard de -2% pour le PIB de la zone €uro. La consommation, longtemps moteur de la croissance, ne progresse plus, à l’image des ventes de détail qui plafonnent depuis deux ans. La situation sur le marché du travail demeure en effet dégradée. L’emploi, qui avait légèrement rebondi fin 2010-début 2011, est reparti à la baisse au deuxième trimestre (-0,3%), de sorte qu’il est encore inférieur de -2,8% à son pic d’il y a trois ans. Le rythme de hausse des salaires, qui dépassait +4% l’an avant la crise, se situe actuellement à peine à +2%. De leur côté, les exportations, qui s’étaient envolées tout au long de l’année dernière, se maintiennent autour de leur record touché au début 2011, bénéficiant de leur compétitivité et de la bonne tenue de la demande des pays de la zone €uro (près de la moitié du total). En même temps, le glissement annuel des prix, devenu positif une bonne partie de 2010, s’est ensuite contracté, s’inscrivant à -3,9% en août.