L’instabilité des marchés financiers s’est poursuivie ces dernières semaines. Le trouble des esprits s’exprime par le chassé-croisé des valeurs-refuge. Ainsi le cours de l’once d’or, qui avait dépassé 1.900 $ début septembre, est retombé vers 1.620 $. Plusieurs explications sont possibles : prises de bénéfices, besoin de liquidités… La chute des cours des métaux et l’accentuation de la baisse des cours du pétrole semblent plutôt inspirées par l’anticipation d’un freinage sensible de la croissance mondiale.Ces mouvements, s’ils étaient confirmés, ouvriraient la voie à la détente monétaire et au redressement du pouvoir d’achat des ménages et des entreprises des pays importateurs de matières premières.

Les échanges mondiaux s’inscrivent sur une tendance légèrement baissière depuis le début 2011 du fait notamment d’une perte de dynamisme des importations asiatiques et des pays de l’OPEP. L’indice PMI mondial pour le secteur manufacturier est passé en septembre sous la ligne de 50 pour la première fois depuis 2009. De même en Chine, l’indice PMI Markit pour le secteur manufacturier est resté inscrit légèrement sous la barre des cinquante depuis trois mois. Cette tendance suggère que la croissance du PIB mondial a encore fléchi au troisième trimestre 2011, en ressortant à +1,8% l’an, après +2,5% l’an au second et +3,5% au premier. Les derniers indicateurs économiques annoncent une conjoncture assez morose.

La confiance ou la défiance des marchés sont étroitement corrélées avec la crédibilité des politiques des banques centrales et des gouvernements. Ainsi la fin du déni sur la recapitalisation des banques européennes, manifestée après le démantèlement de Dexia et la rencontre Merkel-Sarkozy du 9 octobre, a provisoirement rassuré. Mais seules les décisions qui seront annoncées avant la fin octobre à ce sujet, comme sur la dette grecque et le Fonds européen de stabilité financière (FESF), semblent de nature à permettre aux marchés de se positionner de façon plus durable.

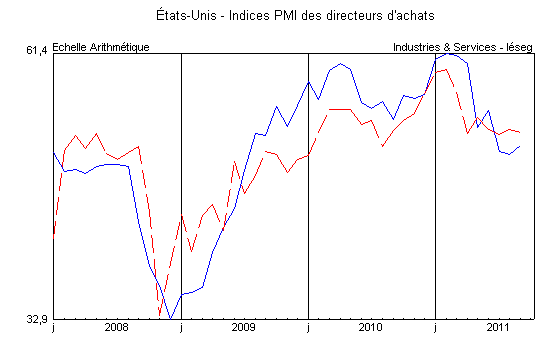

Aux États-Unis, la croissance du PIB américain au deuxième trimestre a été révisée en hausse à +1,3% l’an. L’activité industrielle s’est redressée en septembre, mais l’amélioration est lente. Les commandes de biens durables progressent de +8,3% l’an en valeur au cours des trois derniers mois connus, ce qui conduit à anticiper une nouvelle progression des dépenses d’investissement productif. En revanche, les revenus personnels réels des ménages reculent de -1,6% l’an en août par rapport à mai et leur taux d’épargne s’effrite à 4,5% du revenu disponible brut. L’indice de confiance des consommateurs du Conference Board a stagné en septembre malgré des créations d’emploi plus importantes que prévu.

Source : Institute of Supply Management – en bleu : secteurs manufacturiers – en rouge : secteurs non manufacturiers

L’immobilier résidentiel tarde à s’améliorer. Certes, les ventes de logements anciens ont rebondi, mais non celles de logements neufs. Les stocks dans l’ancien représentent encore 8,5 mois de ventes, ce qui continue de peser sur les prix.

Au Japon, la reconstruction a démarré, même si le PIB s’est contracté de -1,3% l’an au deuxième trimestre. Il est encore inférieur de -0,9% à son niveau observé un an auparavant. Le climat des affaires s’est redressé au troisième trimestre, dépassant légèrement son niveau moyen de longue période dans le secteur manufacturier.