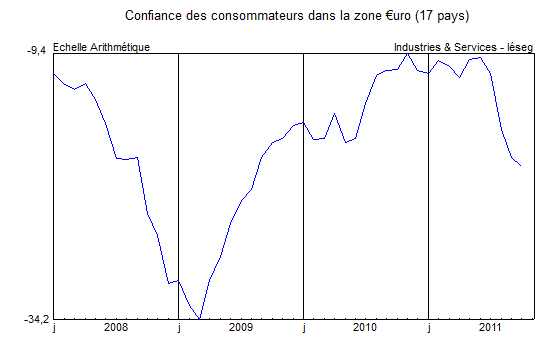

En zone €uro, le PIB a augmenté au troisième trimestre au rythme de +0,8% l’an comme au deuxième. En un an, la progression est de +1,4%, contre +1,6% aux États-Unis et -0,2% au Japon. Autour de la moyenne européenne, la dispersion est large et il est à craindre que le PIB n’ait commencé à baisser depuis la fin de l’été. L’indice du sentiment économique, calculé par la Commission européenne, avait atteint un point haut à 108 en février 2011. Il s’est effrité puis a plongé en août et septembre, revenant à 95, niveau sensiblement inférieur à sa moyenne de 100 observée sur longue période. Sa stabilisation à 94,8 en octobre (enquêtes réalisées avant l’accord européen) est toutefois encourageante. Le point bas touché en mars 2009 se situait en effet à 69,6. À noter également que le climat des affaires dans l’industrie, indicateur le plus sensible dans la période actuelle d’attentisme, n’est pas passé sous sa moyenne de long terme.

Source : Eurostat

Le ralentissement conjoncturel auquel est confrontée la zone apparaît d’importance mineure par rapport aux nombreux défis de la crise financière. La récession de 2008-2009 a servi de révélateur de la faiblesse de certaines économies et de la capacité de résistance d’autres. L’alerte a d’abord été portée sur les finances publiques, face aux inquiétudes croissantes des prêteurs. La Grèce est dans le collimateur des marchés depuis le printemps 2010. L’absence de vraies réformes internes et les atermoiements européens avant chaque plan de sauvetage ont conduit à la crise paroxystique de début novembre. Sans méconnaître les situations délicates du Portugal, de l’Irlande et de l’Espagne, l’enjeu principal concerne désormais l’Italie, dont les taux publics à 10 ans dépassent nettement 6%, niveau explosif à terme pour une dette de l’ordre de 120% du PIB

Le 3 novembre, le nouveau président de la Banque Centrale Européenne, Mario Draghi, a clairement laissé entendre que le redressement des finances publiques incombait aux États, qui ne devaient pas compter sur la Banque Centrale pour atténuer les conséquences négatives sur les marchés. Mais le même jour la BCE a baissé son taux directeur d’un quart de point, soulignant son souci face aux perspectives de ralentissement de l’activité et sa relative indifférence face au rythme de l’inflation.

En Allemagne, selon les perspectives des quatre principaux instituts économiques, la croissance ralentirait fortement en 2012, à +0,8%, après +2,9% en 2011. En effet, la détérioration de la conjoncture mondiale devrait peser sur la demande intérieure en raison de reports d’achats et d’investissements, comme sur les exportations, en lien avec les difficultés des principaux partenaires européens de l’Allemagne. Par conséquent, le gouvernement a, lui aussi révisé à la baisse sa prévision de croissance, qui s’inscrirait désormais à +1% en 2012, contre +1,8% précédemment. La consolidation des finances publiques devrait malgré tout se poursuivre, l’État bénéficiant de meilleures recettes et de conditions de financement de la dette très avantageuses. Ainsi, son déficit ressortirait à 0,9% du PIB en 2011 puis à 0,6% en 2012.

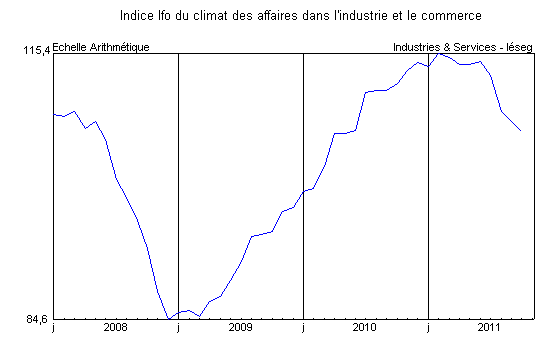

Source : Institut für Wirtschaftsforschung

La publication de l’indice Ifo pour le mois d’octobre confirme la poursuite du ralentissement. Le climat des affaires s’est inscrit à 106,4, en baisse d’un point sur un mois, retrouvant son niveau de juin 2010. Le sentiment sur la situation courante diminue légèrement (-1,2 point) mais demeure toujours favorable, s’établissant à 116,7. La situation est plus préoccupante pour les perspectives à six mois. Cette composante se contracte de -0,9 point et ressort à 97, un niveau de l’ordre de ceux enregistrés à l’été 2009. L’inflexion, qui viendrait des exportations, ne reflète pas nécessairement une perte de parts de marché des entreprises allemandes, mais tient en particulier au fort ralentissement des importations de la zone €uro qui représentent 40% de la demande mondiale adressée à l’Allemagne et aussi probablement à des facteurs techniques. Reflet de la résistance actuelle de l’économie, le chômage partiel est au plus bas depuis septembre 2008, avec 66.000 personnes concernées en juillet, et le nombre d’emplois vacants atteint un point haut à 478.000 en septembre.