L’activité économique mondiale (cinquante-trois pays) a progressé, en volume, au rythme annualisé de +3,7% au troisième trimestre 2011, en accélération après les +3,0% du second trimestre. Cette amélioration, qui est due au rebond du PIB américain et à celui du Japon, après sa chute liée aux catastrophes de mars, ne se prolongera pas si la crise européenne n’est pas résolue rapidement.

L’activité des pays émergents d’Asie a continué de se modérer au troisième trimestre 2011 avec toutefois des performances divergentes. En Chine, la croissance reste sur une tendance soutenue (+9,5% l’an) grâce à une demande domestique vigoureuse, mais la chute de l’indice PMI-Markit, à 48 en novembre, annonce peut-être une décélération de l’activité plus marquée que prévu. Dans les autres pays de la zone (sauf en Indonésie et en Malaisie) des signes de fléchissement ont été observés en lien avec l’affaiblissement de la demande des économies industrialisées, notamment européenne. En Amérique latine, l’activité poursuit son ralentissement, mais elle reste soutenue. Dans les pays d’Europe centrale et orientale (PECO), l’activité a subi les effets de la crise en zone €uro. La crise grecque pèse sur les économies bulgare et roumaine.

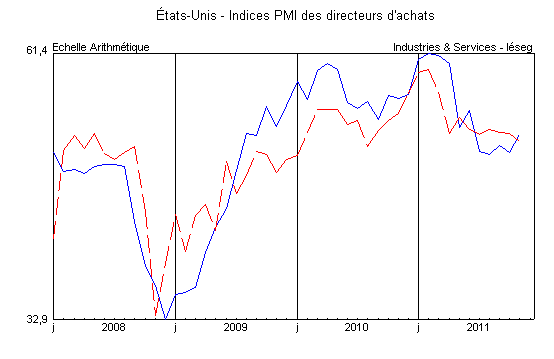

Aux États-Unis, la croissance du PIB au troisième trimestre a été revue à la baisse, à +2% l’an, contre une prévision initiale de +2,5% du fait d’un mouvement de déstockage plus prononcé. La tendance pour le quatrième trimestre reste positive. La progression de la production industrielle en octobre (+0,7%) se traduit par une nouvelle hausse du taux d’utilisation des capacités de production à 76% dans le secteur manufacturier. L’investissement des entreprises, qui est l’élément moteur de l’activité, devrait poursuivre son mouvement de reprise, ce qui n’est pas sans lien avec la poursuite de l’envolée du taux de marge et des cash-flows des entreprises. La demande des ménages, qui s’est raffermie depuis le troisième trimestre, reste fragile et l’indice de confiance, mesuré par le Conference Board, a chuté. Par ailleurs, la baisse du taux d’épargne des ménages est difficilement extrapolable, mais le recul de l’indice des prix à la consommation en novembre (-0,1%), ramenant le glissement annuel à +4,2%, est favorable au pouvoir d’achat des ménages. La baisse du taux de chômage à 8,6% en novembre et le rythme soutenu des créations d’emploi (120.000) entraînent une accélération de la masse salariale dans le secteur privé (+3,9% en un an et +4,7% l’an durant les trois derniers mois), bien que la discipline salariale ne se relâche pas.

Source : Institute of Supply Management – en bleu : secteurs manufacturiers – en rouge : secteurs non manufacturiers

Au Japon, l’activité a renoué avec la croissance (+6% l’an au troisième trimestre), après trois trimestres consécutifs de contraction. Le rebond est dû aux exportations, mais également à la progression de la demande domestique. Toutefois, le niveau du PIB reste inférieur de 0,2% à celui observé à la même période en 2010. L’activité devrait s’affaiblir en fin d’exercice avec l’atténuation de l’effort de reconstruction, une probable décélération des exportations vers la zone €uro (qui représente 1,2% du PIB japonais) et les conséquences des inondations en Thaïlande, un centre de production clé de grands groupes industriels nippons. Les exportations risquent aussi d’être pénalisées par la vigueur persistante du yen.