Orientations générales

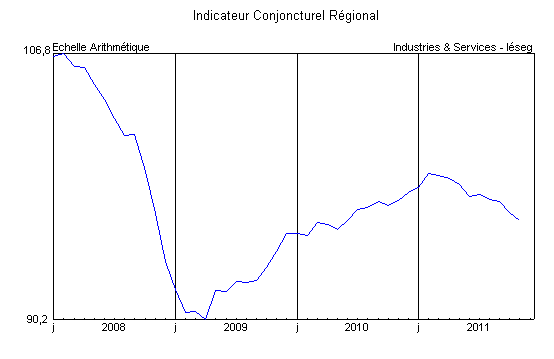

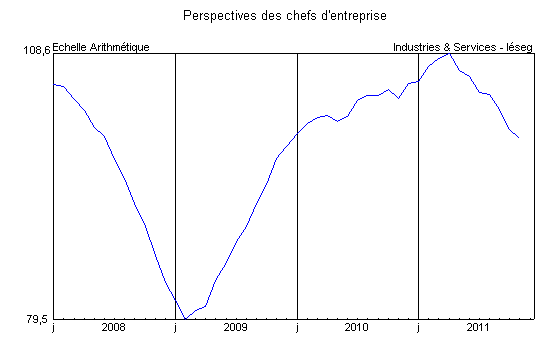

Selon les éléments réunis jusqu’au 19 décembre, l’Indicateur Conjoncturel Régional Industries & Services-Iéseg du mois de novembre s’est de nouveau affaissé. L’activité industrielle a ralenti et les perspectives des chefs d’entreprise se sont encore dégradées en revenant sur leur tendance de moyen terme (1976-2011). Si les échanges ont présenté une amélioration marquée, la consommation des ménages a poursuivi son repli. Le sous-indicateur de l’emploi est demeuré pratiquement inchangé.

Source : Industries & Services – Iéseg

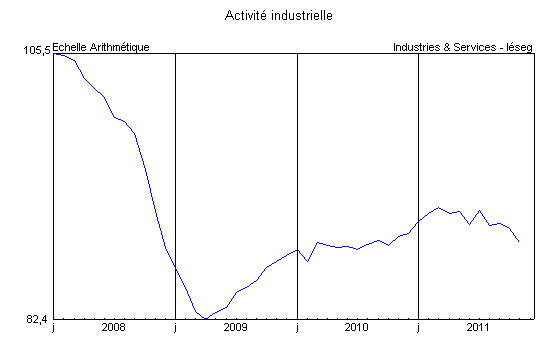

Activité

Les rubriques abordées se réfèrent désormais à la nouvelle nomenclature d’activités (NAF révision 2).

Industries agroalimentaires : La production régionale s’est à peine stabilisée en novembre. Les carnets de commandes se sont redressés pour revenir à un niveau proche de l’équilibre. Les situations demeurent toutefois variables d’un compartiment à l’autre. Le secteur de la viande s’est redressé mais les plans de charge restent insuffisamment garnis. La filière "poisson" progresse malgré une demande qui se replie. Celle du lait a réduit sensiblement ses volumes et ramené ses stocks de produits finis en-deçà de la normale. Dans l’ensemble, un maintien global de l’activité est attendu pour le court terme.

Biens d’équipement professionnel : Les fabrications ont continué de progresser dans les deux principaux compartiments. Si la demande s’est stabilisée dans le secteur de la construction mécanique et a baissé dans celui des équipements électriques, la situation des carnets et des stocks maintenus conformes à la normale permettent d’envisager, dans le premier cas, le maintien de la production sur les mêmes bases et, dans le second, la poursuite de l’expansion récente.

Matériel de transport : L’activité régionale est repartie de l’avant, portée par la construction automobile qui déclare conserver des carnets consistants et des stocks un peu faibles. Les fabrications ont également progressé chez les équipementiers mais selon un rythme nettement moins soutenu que précédemment. Dans un cas comme dans l’autre, les cadences devraient être encore renforcées d’ici la fin de l’année. La production de matériel ferroviaire s’est stabilisée. Si les plans de charge se réduisent, ils demeurent suffisamment consistants pour autoriser la poursuite du maintien de la production à un haut niveau.

Source : Industries & Services – Iéseg

Autres produits industriels : L’activité a peu varié dans ce compartiment, avec des divergences d’évolutions sectorielles qui restent toutefois importantes. Dans l’ensemble, la demande a continué de se détériorer et les carnets de commandes restent déficitaires. Les secteurs les plus affectés sont le textile-habillement, la chimie de base, la sidérurgie et les papiers-cartons. Le travail des métaux, l’imprimerie, le verre-matériaux de construction et le caoutchouc-matières plastiques échappent toutefois au marasme et formule des prévisions positives. Ailleurs la production devrait tout juste se maintenir d’ici la fin de l’année.

Construction : Selon les statistiques ministérielles (Sit@del2), les autorisations de bâtir de nouveaux logements se sont stabilisées en octobre à un an d’intervalle dans le Nord-Pas de Calais avec +4,4% permettant de réduire la variation pour l’année mobile novembre 2010-octobre 2011 à -1,7% par rapport à la même période 2009-2010. En France métropolitaine les variations ont été, respectivement, de +31,7% et +12,8% ce qui souligne l’important décalage de la conjoncture locale au regard de la nationale. Pour les mises en chantier, les mouvements sont allés dans l’autre sens puisque la variation régionale a atteint +30,3% pour le mois et +17,3% pour l’année mobile contre, respectivement +8,2% et +17,2% en France métropolitaine. Dans la construction neuve non résidentielle, les superficies de locaux autorisées sont reparties de l’avant avec +29,6% pour les autorisations données en octobre (+8,5% en année mobile) et +20,3% pour les surfaces commencées (+13,8% en année mobile). Au plan national, les autorisations progressaient de +15,2% pour le mois et de +9,6% en année mobile tandis que les surfaces commencées étaient en hausse, respectivement de +5,1% et +14,4%. Si les variations mensuelles sont trop heurtées pour dégager une tendance, force est de constater que pour les années mobiles le Nord-Pas de Calais reste encore en retrait par rapport à la France.

Source : Industries & Services – Iéseg

Services aux entreprises : La situation est demeurée contrastée dans les différents compartiments. Le pessimisme persiste dans les "services de compétence" (juridique, comptable, gestion, architecture, ingénierie et analyse technique) quoique la situation récente n’ait pas été aussi négative qu’attendue. Pour sa part, l’intérim estime aussi que la dégradation qu’il redoutait ne s’est pas produite et formule des pronostics favorables à court terme. Le secteur des activités informatiques et publicitaires continue de constater une demande très soutenue, recrute davantage et espère que le mouvement se prolongera. Il n’est pas improbable que la mutation du parc informatique vers de nouvelles versions des logiciels et aussi la mévente dans le commerce de détail qui multiplie les imprimés publicitaires ne soient pas étrangères à celui-ci.

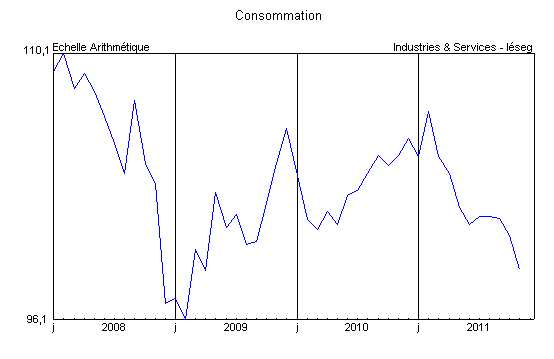

Consommation

La consommation régionale des ménages est demeurée déprimée en novembre. Les immatriculations d’automobiles neuves se sont inscrites en repli à un an d’intervalle. Toutefois un redressement pourrait intervenir au mois de décembre, tout au moins pour les ventes, en raison du durcissement du bonus-malus au 1er janvier 2012. Dans le commerce de détail, le volume des transactions a peu évolué et aucun rayon ne se distingue particulièrement de cette tendance d’ensemble. Tout au plus note-t-on une légère hausse dans l’électroménager tandis que la quincaillerie-bricolage a enregistré un reflux. Le chiffre d’affaires en volume de la Vente à Distance – dont le marché est national – reste mal orienté avec -5,0% à un an d’intervalle et -1,8% par rapport au mois précédent. Les résultats relatifs au seul compartiment du textile-habillement sont un peu moins décourageants avec, respectivement, de -2,2% par rapport à novembre 2010 et de -0,3% par rapport à octobre 2011.

Source : Industries & Services – Iéseg

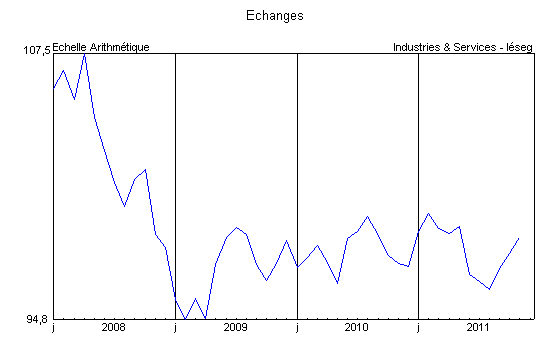

Échanges

En novembre, le volume total des expéditions de marchandises au départ de Dunkerque a augmenté de +14%. Les sorties de vracs liquides ont progressé de +56% mais les vracs solides ont été en repli à un an d’intervalle de -10% en raison des céréales. Pour sa part, l’ensemble des exportations de "marchandises diverses" (soit 56% des tonnages sortis), seule composante du trafic qui participe désormais à l’élaboration de l’Indicateur Conjoncturel Régional, a augmenté de +27%, grâce au trafic roulier vers l’Angleterre (+29%) et malgré un recul de celui des conteneurs pleins (-17%).

Source : Industries & Services – Iéseg

Connues partiellement jusqu’à novembre, les livraisons de gazole, utilisées comme indicateur de l’évolution du trafic routier de marchandises ont encore légèrement augmenté à un an d’intervalle. L’enquête de conjoncture du Secrétariat Régional de la Banque de France auprès des entreprises de transports et d’entreposage indique que l’activité a rebondi et que les tarifs ont pu être renégociés. Les prestations devraient se stabiliser en décembre. Les immatriculations de véhicules utilitaires légers neufs ont peu varié à un an d’intervalle tandis que la croissance de celles des véhicules industriels reste forte.

Le trafic aérien de passagers par l’aéroport de Lille-Lesquin a encore enregistré en novembre une augmentation de +7,1% à un an d’intervalle (soit +3,7% hors transit, déroutements et "divers"). La fréquentation des vols avec l’Union Européenne (incluant les vols intérieurs) a augmenté de +1,2% mais celle des vols réguliers internationaux (hors "espace Schengen") s’est repliée de -4,3%. Bien qu’ils soient relativement faibles à cette époque de l’année, les vols "vacances" (charters) ont assuré l’essentiel de la croissance avec +65,8% par rapport à novembre 2010.

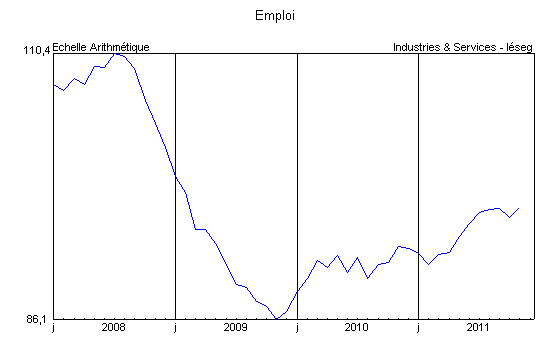

Emploi

En octobre, le nombre de demandeurs d’emploi en fin de mois dans la région a augmenté de +0,3% par rapport à septembre pour la catégorie A (sans emploi avec actes positifs de recherche d’emploi), en hausse de +2,3% à un an d’intervalle. Les variations correspondantes ont été, en France métropolitaine, respectivement, de +1,2% et de +4,9%. Pour l’ensemble des catégories A, B et C, l’évolution mensuelle régionale s’est établie à +0,1%, contre +0,4% en France (hors DOM), et de +4,2%, contre +5,2%, par rapport à octobre 2010. Sur un an, le chômage régional des hommes a augmenté de +1,7% (+3,5% dans le pays) et celui des femmes de +7,1% (contre +6,9%). Pour les jeunes de moins de 25 ans, la variation est ressortie à -5,1% (contre -0,9% en France métropolitaine). Elle a été de +7,9% (contre +6,9%) en ce qui concerne les chômeurs de longue durée (demandeurs d’emploi inscrits depuis un an et plus). Pour le troisième trimestre, le taux de chômage régional est estimé par l’Insee à 12,6%, comme au trimestre précédent, alors qu’en France métropolitaine celui-ci est passé de 9,1% à 9,3%

En novembre 2011, le nombre d’heures d’activité partielle autorisées dans les établissements a reculé de -49,8% dans la région, contre -53,1% en Métropole (données provisoires). Le mois précédent, le recul des entrées à la suite de licenciements économiques (y compris les fins de conventions de conversion, de PAP anticipés et de CRP) avait atteint -15,5% sur un an, contre -12,5% en France. Le flux total des entrées à Pôle Emploi a baissé de -3,0% contre +0,3% en France métropolitaine (en données brutes). Celui des demandes d’emploi sorties des listes a baissé de -4,7% contre -6,0% dans le pays.

Source : Industries & Services – Iéseg

Le flux des offres d’emploi nouvelles collectées dans la région par Pôle Emploi a augmenté de +0,4% en octobre contre -0,1% pour la référence nationale (en données brutes). Par catégorie d’offres, les évolutions ont été respectivement de +5,6% pour des emplois durables (plus de 6 mois) contre +4,0% en France métropolitaine, de +6,8% pour les offres temporaires (de 1 à 6 mois) contre -0,3% et de -36,6% pour les emplois occasionnels contre -10,7% (en données corrigées des variations saisonnières).