Orientations générales

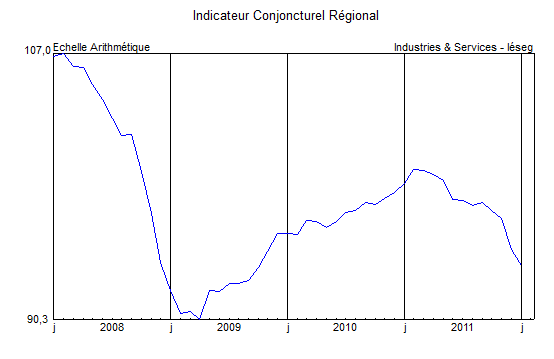

Selon les éléments réunis jusqu’au 20 février, la baisse de l’Indicateur Conjoncturel Régional Industries & Services-Iéseg s’est prolongée en janvier, toutes ses composantes, à l’exception des échanges, étant orientées négativement. L’activité industrielle s’est encore légèrement dégradée et les chefs d’entreprise ont accentué leur pessimisme à l’égard de leurs carnets de commandes et de leurs stocks de produits finis.La consommation des ménages s’inscrit en nouveau recul, tandis que le sous-indicateur de l’emploi a présenté une détérioration brutale.

Source : Industries & Services – Iéseg

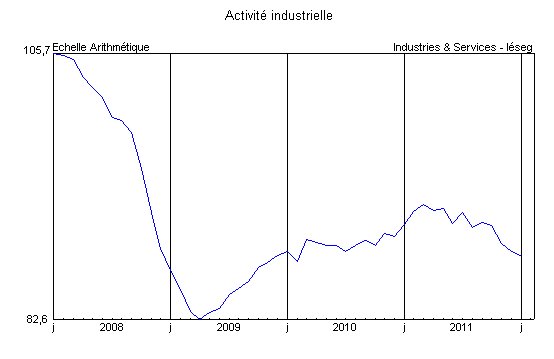

Activité

Industries agroalimentaires : La production régionale est demeurée quasiment stable en janvier et les carnets de commandes, quoique trop faibles, ont pu se maintenir. Dans les grands compartiments, la transformation de la viande affiche un certain optimisme tandis que l’industrie laitière, après un léger repli en janvier, estime qu’un redressement des quantités produites reste possible. Pour sa part, la filière "poisson" a accusé un fléchissement sensible, en partie saisonnier (produits "festifs"). Au total, cependant, les prévisions demeurent orientées à la hausse.

Biens d’équipement professionnel : Les fabrications ont légèrement fléchi au cours du mois sous revue, sous l’effet d’une mauvaise orientation des équipements électriques dont les commandes se raréfient et les stocks de produits finis s’alourdissent, ce qui conduit les industriels à formuler des prévisions négatives. Le secteur de la construction mécanique est moins pessimiste car la demande demeure correcte mais l’activité pourrait subir, à court terme, une légère correction à la baisse.

Matériel de transport : Comme prévu, l’activité régionale a légèrement fléchi dans les trois principaux compartiments. La réduction des plans de charge a entraîné une baisse de la production des constructeurs d’automobiles qui devrait se poursuivre au cours des prochains mois. Le fléchissement s’est répercuté chez les équipementiers qui espèrent une stabilisation à court terme. Pour leur part, les producteurs de matériel ferroviaire ont encore ralenti leurs cadences quoique leurs commandes reçues restent bien orientées et que leurs carnets sont satisfaisants.

Source : Industries & Services – Iéseg

Autres produits industriels : Le statu quo s’est prolongé dans ce groupe de secteurs. La production s’est stabilisée dans la plupart d’entre eux et il en est allé de même pour les carnets de commandes, jugés généralement insuffisants. La sidérurgie et l’imprimerie s’inscrivent toutefois en repli, tandis qu’au contraire de nouvelles hausses ont été enregistrées en chimie de base-parachimie, caoutchouc-plastiques, verre et matériaux de construction. Une amélioration a été constatée dans l’industrie des papiers et cartons. Dans l’ensemble, une légère amélioration est envisagée par les industriels pour les prochaines semaines.

Construction : Selon les statistiques ministérielles (Sit@del2), l’année 2011 s’est achevée sur une note relativement optimiste pour la construction neuve. En décembre, les autorisations de bâtir de nouveaux logements ont augmenté de +49,7% à un an d’intervalle dans le Nord-Pas de Calais, conduisant à une hausse de +8,8% sur l’ensemble de l’exercice. En France métropolitaine, les variations ont été, respectivement, de +35,6% et de +17,3%. Pour les mises en chantier, les évolutions ont été du même ordre, et même plus remarquables en ce qui concerne le total de l’année : la variation régionale a atteint +49% pour le mois et +18,7% pour l’année contre, respectivement +46,8% et +20,2% en France métropolitaine. Dans la construction neuve non résidentielle, les superficies de locaux autorisées sont demeurées positives avec +7,1% pour les autorisations données en décembre (-1,4% en France) et +8,2% l’ensemble de l’année (+6,5% en France). En ce qui concerne les surfaces commencées, les variations régionales ont été de +62,2% en décembre (+42,1% en France) et de +4,3% sur l’ensemble de l’année (+21,3% en France).

Source : Industries & Services – Iéseg

Services aux entreprises : Si l’activité des agences de travail temporaire a reculé au cours du mois de janvier et ne devrait guère évoluer ensuite, un redémarrage est intervenu dans les "services de compétence" et notamment dans la branche architecture, ingénierie, contrôle et analyse technique qui pronostique des orientations plus favorables qu’au cours du quatrième trimestre de l’an passé. Les activités informatiques et des services d’information continuent d’enregistrer des progrès et formulent toujours des prévisions optimistes.

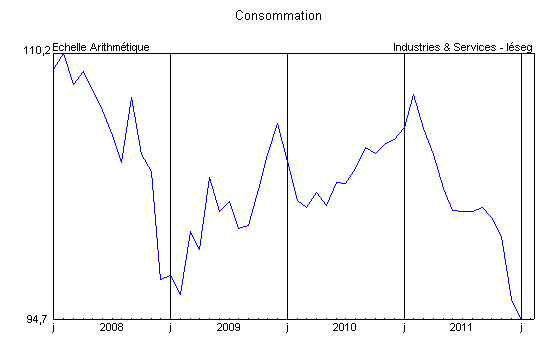

Consommation

La consommation régionale des ménages ne s’est pas avérée très satisfaisante en janvier. Les immatriculations d’automobiles neuves se sont effondrées par rapport à l’an passé où les résultats avaient été gonflés, il est vrai, par la fin de la prime à la casse (véhicules commandés fin 2010 mais livrés au début de 2011). Mais les évolutions d’un mois sur l’autre, après prise en compte des variations saisonnières, n’ont pas été non plus particulièrement favorables.

Source : Industries & Services – Iéseg

Dans le commerce de détail de produits manufacturés, les transactions sont demeurées très calmes dans les rayons de l’habillement-textiles et des chaussures-cuirs, tandis que ceux de l’électronique grand public, de l’électroménager et des meubles ont été un peu plus animés. Ce serait le cas aussi des livres et autres produits culturels et de l’horlogerie-bijouterie, tandis que l’on note une réduction des achats dans la parfumerie-articles d’hygiène. Le chiffre d’affaires en volume de la Vente à Distance – dont le marché est national et dont le dispositif statistique actuel ne reflète que très imparfaitement l’essor du "e-commerce" – a enregistré un "mieux" par rapport à décembre, avec +3,9% pour la totalité des rayons et +7% pour le seul compartiment du textile-habillement, mais les évolutions à un an d’intervalle révèlent la poursuite de l’érosion : -0,5% aux deux niveaux d’observation.

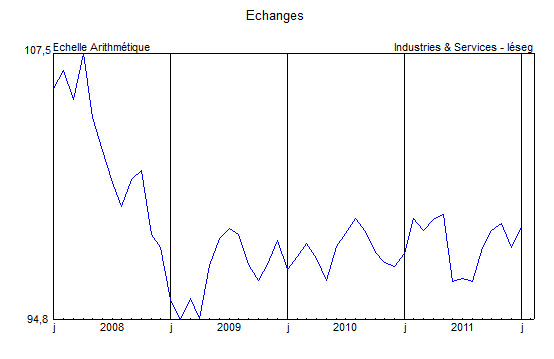

Échanges

En janvier, le volume total des expéditions de marchandises au départ de Dunkerque a progressé de +11%, malgré la baisse du trafic des vracs à la sortie du Port : -38% pour les vracs liquides et -4% pour les vracs solides. La progression a donc reposé uniquement sur les exportations de "marchandises diverses" (soit 62% environ des tonnages sortis), seule composante du trafic qui participe désormais à l’élaboration de l’Indicateur Conjoncturel Régional : +38%, se répartissant entre +44% pour le trafic ro-ro vers l’Angleterre, +55% environ pour les "divers conventionnels" et +5% pour les conteneurs pleins.

Source : Industries & Services – Iéseg

Connues partiellement jusqu’à janvier, les livraisons de gazole, utilisées comme indicateur de l’évolution du trafic routier de marchandises, sont en légère progression. L’enquête de conjoncture du Secrétariat Régional de la Banque de France auprès des entreprises de transports et d’entreposage confirme cette évolution avec des prévisions qui demeurent bien orientées pour les prochains mois. Les immatriculations de véhicules utilitaires légers neufs ont encore légèrement reculé à un an d’intervalle tandis que le rythme de croissance de celles des véhicules industriels tend à présent à se modérer.

Le trafic aérien de passagers par l’aéroport de Lille-Lesquin s’est légèrement redressé en janvier avec +1,6% au total, soit +3,6% hors transit, déroutements et "divers" (vols à la demande). Cette évolution positive est due à une augmentation de la fréquentation des vols avec l’Union Européenne (incluant les vols intérieurs) +6,0%, tandis que celle des vols réguliers internationaux (hors "espace Schengen") baissait de -14,1%. Toujours très faibles à cette époque de l’année, les vols "vacances" (charters) ont fortement modéré le recul du mois précédent avec un repli de -6,6% en janvier.

Emploi

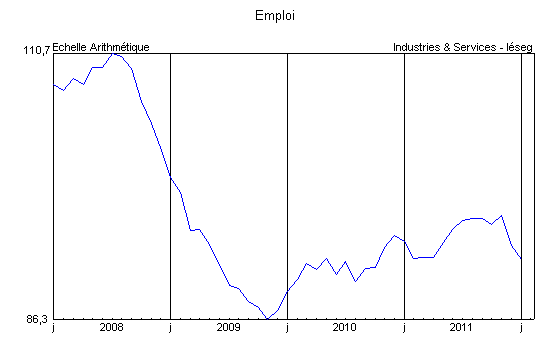

En décembre, le nombre de demandeurs d’emploi en fin de mois dans la région a encore augmenté de +0,4% par rapport à novembre pour la catégorie A (sans emploi avec actes positifs de recherche d’emploi), en hausse de +3,2% à un an d’intervalle. Les variations correspondantes ont été, en France métropolitaine, respectivement, de +1,0% et de +5,6%. Pour l’ensemble des catégories A, B et C, l’évolution mensuelle régionale s’est établie à +0,1%, contre +0,6% en France (hors DOM), et de +3,9%, contre +5,6%, par rapport à décembre 2010. Sur un an, le chômage régional des hommes a augmenté de +1,7% (+4,1% dans le pays) et celui des femmes de +6,34 (contre +7,0%). Pour les jeunes de moins de 25 ans, la variation est ressortie à -1,0% (contre +2,5% en France métropolitaine). Elle a été de +5,9% (contre +6,9%) en ce qui concerne les chômeurs de longue durée (demandeurs d’emploi inscrits depuis un an et plus). Le fait que les variations régionales récentes soient inférieures aux évolutions nationales ne doit toutefois pas faire oublier que le marché du travail du Nord-Pas de Calais reste sensiblement plus difficile qu’en France Métropolitaine.

En janvier 2012, le nombre d’heures d’activité partielle autorisées dans les établissements a reculé de –38% dans la région, contre –14% en Métropole (données provisoires). Le mois précédent, les entrées à la suite de licenciements économiques (y compris les fins de conventions de conversion, de PAP anticipés et de CRP) ont augmenté de +19,4% sur un an, contre -2,6% en France. Ces deux composantes expliquent, pour l’essentiel, la dégradation de notre sous-indicateur de l’emploi. Le flux total des entrées à Pôle Emploi n’a toutefois augmenté que de +0,6%, contre +1,4% en France métropolitaine (en données brutes) tandis que celui des demandes d’emploi sorties des listes progressait de +4,8% contre -1,1% dans le pays.

Source : Industries & Services – Iéseg

Le flux des offres d’emploi nouvelles collectées dans la région par Pôle Emploi a augmenté de +6,9% en décembre contre +1,8% pour la référence nationale (en données brutes). Les évolutions ont été, respectivement de +14% pour des emplois durables (plus de 6 mois) contre +4,6% en France métropolitaine, de +23,2% pour les offres temporaires (de 1 à 6 mois) contre +15,4% et de -45,5% pour les emplois occasionnels contre -10,5% (en données corrigées des variations saisonnières).