L’an 2011 a été agité au-delà du prévisible. Le ralentissement de l’activité chez les pays importateurs de matières premières était attendu. Il a été sensible aux États-Unis et en Europe, tandis qu’au Japon la contraction de la production a été accentuée par le séisme du mois de mars, qui a pesé sur les échanges interindustriels mondiaux. Mais l’évolution inattendue a été la perte de la crédibilité de la zone €uro. Les atermoiements qui ont accompagné sans discontinuer les discussions pour porter remède à la crise de financement de l’État grec ont entraîné, sans passer par les étapes intermédiaires envisagées (Portugal, Irlande, Espagne), une crise de financement de l’État italien. Or la dette de celui-ci se situe au quatrième rang mondial, dépassant largement celle des économies jusqu’alors en première ligne. Les sommets successifs ont débouché sur des solutions incomplètes relançant à chaque fois la défiance des marchés. Après avoir longtemps résisté à cet environnement délétère, le cours de l’€uro s’est nettement affaibli, passant sous la barre de 1,30 $. Cette inflexion réduit sensiblement la surévaluation de l’€uro par rapport au dollar. Au moment où l’Europe entre dans une phase de légère récession, les États-Unis retrouvent peu à peu le chemin d’une croissance auto-entretenue. L’expansion toujours vigoureuse, quoique ralentie, de la Chine reste toutefois le principal moteur de la croissance mondiale.

Aux-États-Unis, la croissance au troisième trimestre 2011 est finalement estimée à +1,8% l’an, confirmant la montée en puissance de la reprise amorcée au printemps. Les dépenses des entreprises demeurent le meilleur soutien de la croissance, puisque leurs investissements ont progressé au rythme annuel de +13% au printemps et à l’été. Ce redressement est assuré par une tenue exceptionnelle des marges des sociétés non financières, qui atteignent désormais 30% de la valeur ajoutée. Leur taux d’épargne, obtenu après déduction des intérêts, des dividendes et de la fiscalité directe, atteint 19% de la valeur ajoutée. Malgré un effort d’équipement de plus en plus soutenu, le taux d’autofinancement se situe vers 125%.

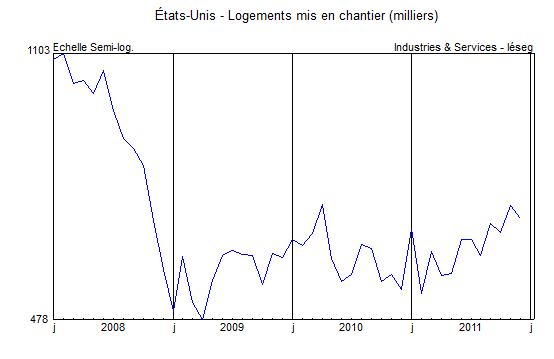

Source : U.S. Department of Commerce – Census Bureau

La ranimation des dépenses des ménages est plus récente. L’espoir d’une reprise auto-entretenue apparaît, puisque les créations d’emplois se sont accélérées depuis le milieu de l’année. Elles atteignent en moyenne 150.000 par mois, suscitant une amélioration du moral des ménages et un repli sensible du taux d’épargne, descendu vers 3,5% du revenu disponible en regard de 5,5% il y a un an. Cette baisse, utile pour amorcer le redémarrage des dépenses, n’est pas souhaitable à moyen terme. Le relais devrait être pris par un recul sensible de l’inflation (vers +1,75% en moyenne annuelle 2012 contre +3% en 2011 et +3,5% en décembre) et de fortes créations d’emplois. En même temps renaît l’espoir d’une amorce de sortie de la crise immobilière. Les permis de construire et les mises en chantier se redressent depuis quelques mois. La confirmation de cette inflexion serait un précieux soutien pour la conjoncture américaine, qui ne s’est jamais vraiment remise de la crise des "subprimes". Ces bonnes nouvelles ne doivent pas faire oublier l’état désastreux des finances publiques. Ce déficit, toujours proche de 10% du PIB, ne pourra être réduit significativement qu’à partir de 2013, soit par une majorité claire au Congrès, soit par application des mesures automatiques de baisse des dépenses.