Le PIB de la zone €uro a augmenté de +0,2% pendant l’été, au même rythme qu’au deuxième trimestre. L’hétérogénéité des performances reste considérable : croissance en Allemagne et en France, stagnation en Espagne, recul de l’activité en Italie, au Portugal et en Grèce. Les enquêtes de conjoncture suggèrent une baisse du PIB au quatrième trimestre 2011 et au début 2012. Ainsi l’indice du sentiment économique s’éloigne de plus en plus vers le bas de sa moyenne de long terme : 93,3 en décembre en regard d’une norme de 100. La dégradation du moral des affaires dans les activités de services l’emporte sur la relative résistance observée dans l’industrie, en lien avec la demande toujours soutenue des économies asiatiques.

Source : Eurostat

De ce fait, les économistes ont révisé sensiblement en baisse leurs perspectives de croissance. Ainsi les projections macroéconomiques de l’Eurosystème, élaborées par les experts de la BCE et des banques centrales nationales, envisagent une prévision centrale abaissée à +0,3% au lieu de +1,3%. Pour leur part, les instituts français de conjoncture, COE-Rexecode et Bipe tablent, quant à eux, sur une croissance économique respectivement à 0% et à +0,5%, en attendant un mieux en 2013, compris entre +1,4% pour l’un et +0,8% pour l’autre.

Le retournement conjoncturel se traduit déjà sur l’emploi, qui a diminué de -0,1% au troisième trimestre alors qu’il avait augmenté de +0,1% au printemps. Corrélativement, le taux de chômage, revenu de 10,2% de la population active à la mi-2010 à 9,9% en avril 2011, a atteint un nouveau record de 10,3% en octobre-novembre.

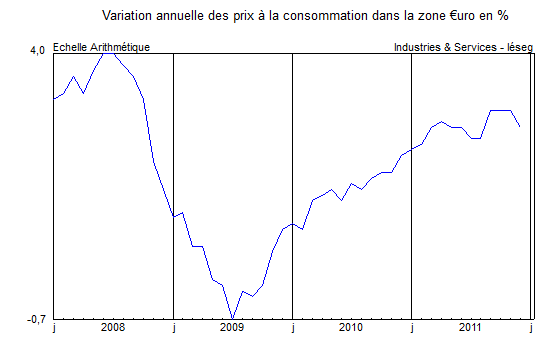

Dans ce contexte, l’inflation a totalement disparu des préoccupations de la BCE, même si ses propres perspectives font état d’une fourchette allant de +1,5% à +2,5% en moyenne annuelle 2012. Le glissement annuel des prix à la consommation, monté jusqu’à +3% entre septembre et novembre, est appelé à diminuer progressivement, compte tenu de l’arrêt de la hausse ou de la baisse des cours des matières premières. Il était déjà ramené à +2,7% en décembre. Les autorités monétaires n’oublient pas par ailleurs qu’une part de l’inflation subsistante relève de l’augmentation généralisée de la fiscalité indirecte.

La BCE a baissé à deux reprises, en novembre et en décembre, son taux de refinancement d’un quart de point. Il ressort désormais à 1%, son minimum historique. De nouvelles baisses sont possibles, tant la banque centrale souhaite utiliser tous les instruments possibles, plutôt que de céder aux pressions pour qu’elle soit l’acheteur en dernier ressort des obligations des États de la zone €uro.

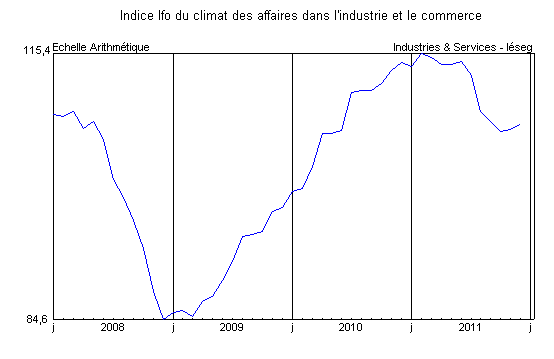

En dépit des inquiétudes qui persistent sur la zone €uro, la capacité de résistance de l’économie allemande semble se confirmer. En effet, après une fin d’été perturbée, les derniers indicateurs sont bien orientés. Le climat des affaires, mesuré par l’Ifo, se redresse pour le deuxième mois consécutif en décembre, à 107,2 (+0,6 point). En octobre, les commandes adressées à l’industrie repartent timidement à la hausse en moyenne mobile sur deux mois et la production manufacturière se redresse de +0,8%. Dans le même temps et malgré un repli de -3,5% par rapport à septembre, les exportations demeurent élevées, à 88 milliards d’euros, la demande soutenue des pays d’Asie et des États- Unis compensant en partie la faiblesse des partenaires européens.

Source : Institut für Wirtschaftsforschung

Sur le marché du travail, la tendance est toujours à l’amélioration. Ainsi, la progression de l’emploi se poursuit en novembre, à un rythme cependant plus modéré qu’en début d’année. Il ressort désormais à près de 41,2 millions. Le taux de chômage reflue à 5,6%, un point bas historique. Le chômage partiel, qui avait concerné jusqu’à 1,4 million de personnes à la mi-2009, continue de se replier, touchant 57.000 personnes en septembre. Enfin, le nombre de postes vacants augmente de nouveau en novembre, à 498.000.