La croissance mondiale reste dynamique en dépit de l’atonie de l’activité européenne et de la fermeté des prix du pétrole. La production industrielle agrégée des cinquante principaux pays industrialisés a poursuivi, en janvier, son rebond intervenu à l’automne dernier. En Chine, la demande intérieure demeure solide, les investissements progressant de +22% en glissement annuel. La maîtrise de l’inflation, principal objectif des autorités, se concrétise, puisque le glissement sur douze mois des prix de détail est revenu à +3,6% en mars après +6,5% à l’été 2011. La vive hausse des salaires et la remontée des cours des matières premières constituent toutefois une menace pour les prochains mois. En Inde, la croissance s’est ralentie au second semestre en raison de l’accès de faiblesse des investissements. La production industrielle a toutefois rebondi début 2012, après un passage à vide de plusieurs mois. Enfin, les exportations sud-coréennes ont inscrit un nouveau record à plus de 50 milliards de dollars en février, bénéficiant du dynamisme des ventes aux autres nations asiatiques.

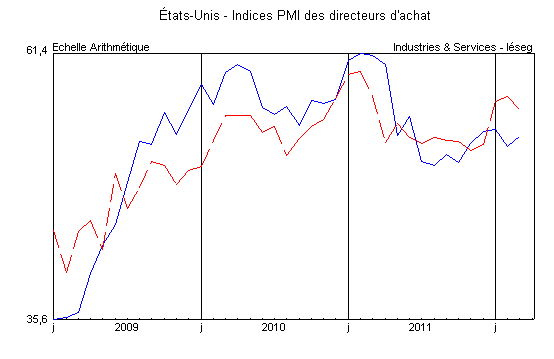

Aux États-Unis, la croissance au quatrième trimestre 2011 est désormais évaluée à +3% l’an contre +1,8% pendant l’été. Il est peu probable que la montée en puissance du taux de croissance se- poursuive cette année. Les facteurs de soutien à l’expansion l’emporteront largement mais des freins continuent de s’exercer. La consommation reste bien orientée. Les indices des directeurs d’achat, meilleur baromètre des perspectives de croissance à court terme, expriment cette ambivalence en marquant quelques hésitations. Les investissements des entreprises ont été le premier vecteur de la reprise. Ils se sont redressés de +4,4% en 2010 puis de +8,7% en 2011. Cette dernière performance devrait être maintenue cette année. En effet, l’incitation à investir reste soutenue par les perspectives d’expansion des débouchés sur les marchés tiers comme aux États-Unis et par le recours croissant aux nouvelles technologies. Les États-Unis sont engagés dans un mouvement de réindustrialisation, dont les illustrations les plus médiatiques sont les relocalisations d’activités précédemment transférées dans les économies émergentes, notamment en Chine. En outre, le problème de financement ne se pose pas car les marges des entreprises atteignent un niveau record, qui permet d’obtenir un taux d’autofinancement de 120%. La situation des ménages est plus mitigée. La consommation a progressé de +2,2% en 2011 après +2% en 2010. Ce rythme ne devrait pas s’accélérer cette année compte tenu de la faible progression du pouvoir d’achat individuel et de la poursuite de la réduction d’un endettement excessif. La montée des créations d’emplois constitue toutefois un sérieux motif d’espoir, qui permettra d’abandonner le recours aux allégements fiscaux.

Source : Institute of Supply Management – en bleu : secteurs manufacturiers – en rouge : secteurs non manufacturiers

Le déficit des administrations publiques est ressorti à 9,7% du PIB en 2011 en regard de 10,7% en 2010. Il reviendrait en dessous de 9% cette année et vers 6% en 2013. Le franchissement du cap de l’élection présidentielle devrait permettre une véritable action sur les dépenses. Ces deux faces du tableau conduisent la Réserve fédérale à maintenir une politique très accommodante et à sensibiliser l’opinion aux menaces sur la reprise en cours. Il est vrai qu’un puissant facteur négatif est brutalement réapparu depuis le début de l’année : la flambée des cours de l’énergie. Elle contribue à maintenir l’inflation sur un rythme encore élevé, qui pèse sur le pouvoir d’achat.