Orientations générales

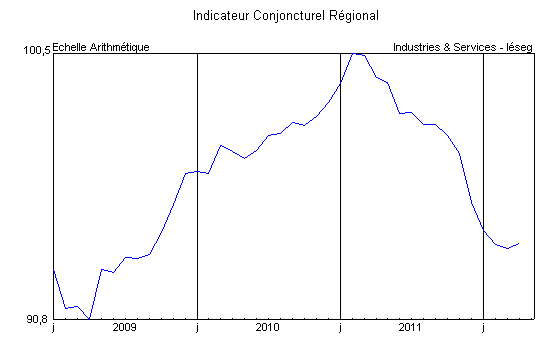

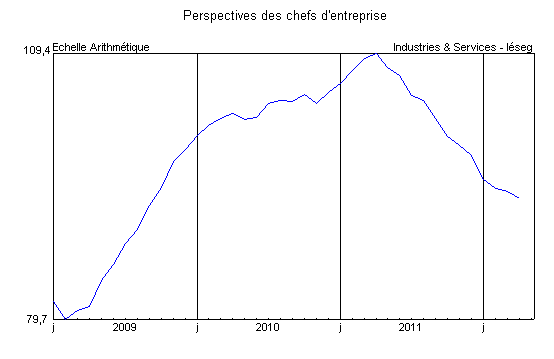

Selon les éléments réunis jusqu’au 18 mai, l’Indicateur Conjoncturel Régional Industries & Services-Iéseg a cessé de se dégrader. Les sous-indicateurs de l’activité industrielle, de la consommation des ménages et de l’emploi se sont établis sur un palier bas, tandis que les échanges ont progressé. En revanche, l’affaissement des perspectives perdure, affecté par une dégradation de la demande et une contraction des carnets de commandes qui impactent les prévisions.

Source : Industries & Services – Iéseg

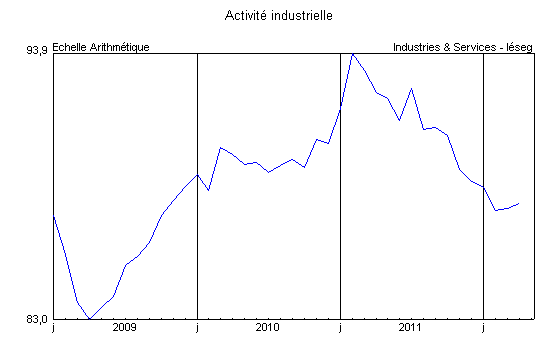

Activité

Industries agroalimentaires : En avril, la production régionale a encore légèrement progressé mais, en raison de la faiblesse des carnets de commandes et de stocks de produits finis un peu supérieurs aux besoins, un repli de l’activité est envisagé. Ce ralentissement toucherait tant la fabrication de produits laitiers que la filière poisson et la transformation-conservation de la viande.

Biens d’équipement professionnel : Les deux principaux secteurs ont maintenu des orientations opposées. L’activité a continué de régresser dans la fabrication d’équipements électriques ; la demande ne se renouvelle pas suffisamment et la situation des plans de charge devient préoccupante. A l’inverse, la production a progressé dans le secteur de la construction mécanique ; les carnets se situent à un bon niveau, même si les commandes ont marqué un repli. Dans les deux cas, les prévisions tablent sur un maintien des fabrications pour les mois à venir.

Matériels de transport : Comme prévu, le secteur automobile a réduit ses fabrications, tant chez les assembleurs que chez les équipementiers. Bien qu’en hausse, les commandes reçues ne parviennent pas à regarnir les carnets qui ne cessent de se contracter. Une nouvelle réduction de la production est donc prévue à court terme. Les producteurs de matériel ferroviaire ont aussi diminué leur production et le recul prononcé de la demande a entamé les plans de charge qui demeurent, malgré tout, relativement corrects. De nouvelles réductions dans les cadences sont également envisagées.

Source : Industries & Services – Iéseg

Autres produits industriels : L’activité d’ensemble est de nouveau restée stable et, si les carnets de commandes n’évoluent guère depuis plus de six mois, ils restent toujours en-deçà des niveaux souhaitables pour assurer le maintien de l’utilisation correcte des ressources humaines et techniques. D’un secteur à l’autre, les contrastes persistent. La fabrication de produits métalliques poursuit sa progression mais s’attend à une modération de celle-ci. Des hausses, plus ponctuelles et qui ne présentent pas un caractère durable, ont été observées dans l’industrie chimique, le verre-matériaux de construction et les papiers et cartons. Le marasme s’est poursuivi dans la plasturgie-caoutchouc, la métallurgie, le textile-habillement et l’imprimerie où la situation des carnets, plus ou moins dégradée, ne semble toutefois pas aussi préoccupante qu’en mars. D’une manière générale, le niveau des volumes produits ne devraient pas beaucoup s’écarter de ceux obtenus au cours des mois précédents.

Construction : Selon les statistiques ministérielles (Sit@del2), la construction neuve a eu tendance à s’essouffler, en mars, dans la région Nord-Pas-de Calais. Dans le secteur résidentiel, les permis de construire ont en effet baissé de -11% à un an d’intervalle, tandis que, par un effet de rattrapage après les froids de février, le nombre de logements commencés augmentait de +49%. Les années mobiles allant d’avril 2011 à mars 2012 sont restées toutefois orientées à la hausse, avec, respectivement +7,7% et +7,3% par rapport à la période correspondante 2010-2011. En France métropolitaine, les variations ont été, respectivement, de +1,2% et de -35,1% pour le mois et de +14,2% et de +9,2% pour les années mobiles. L’essoufflement est plus significatif dans la construction neuve non résidentielle. Les superficies de locaux autorisées ont baissé de -13,6% en mars (-8,2% en France), soit +7,6% en année mobile (+3,9% en France). En ce qui concerne les surfaces commencées, les variations régionales ont été de -11,2% en mars (-19,7% en France) et de +5,2% en année mobile (+10,8% en France).

Source : Industries & Services – Iéseg

Services aux entreprises : L’activité s’est désormais ralentie et les perspectives sont défavorables dans tous les compartiments. Le repli se modère dans l’intérim où une stabilisation est espérée mais la situation s’est retournée chez les prestataires de "services de compétence" (juridique, comptable, gestion, architecture, ingénierie), en particulier dans le conseil de gestion. Les activités informatiques et les services d’information doivent faire face à une demande particulièrement atone et des carnets d’ordres inconsistants.

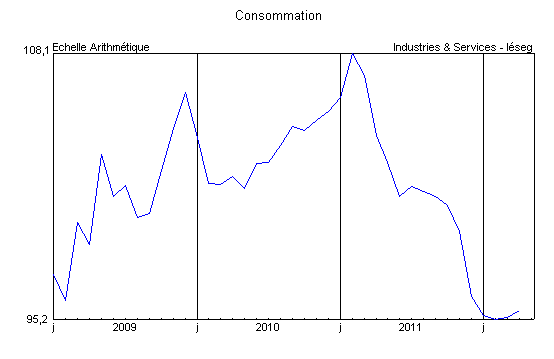

Consommation

La consommation régionale des ménages ne parvient toujours pas à redécoller. En avril, les immatriculations d’automobiles neuves se sont stabilisées à proximité de leur tendance de moyen terme, en légère augmentation par rapport à celles du mois de mars.

Source : Industries & Services – Iéseg

La mévente a perduré dans le commerce de détail de produits manufacturés. Si les rayons des livres, de la papeterie et de l’électroménager ont été un peu plus animés qu’à l’accoutumée, le volume des transactions a reculé dans presque tous les autres compartiments, et tout particulièrement ceux de l’habillement, des chaussures et de la quincaillerie-bricolage. L’électronique grand public parvient tout juste à se maintenir aux niveaux des mois précédents. Le chiffre d’affaires en volume de la Vente à Distance – dont le marché est national et dont le dispositif statistique actuel reflète toujours aussi mal l’essor du "e-commerce" ainsi que nous le signalons depuis de nombreux mois déjà – n’a toujours pas été favorisé par ces évolutions, avec une baisse de -1% par rapport à mars et de -10,3% par rapport à avril 2011 pour la totalité des rayons et des replis de, respectivement, -2,2% et -15,6% dans le seul compartiment du textile-habillement.

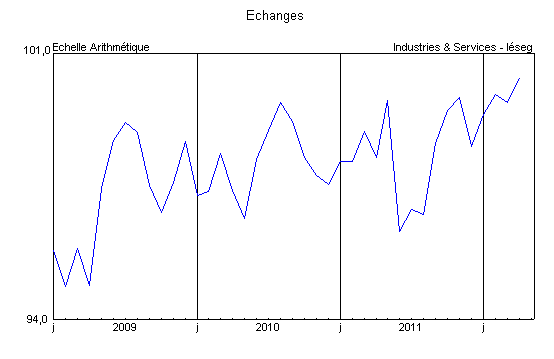

Échanges

En avril, le volume total des expéditions de marchandises au départ de Dunkerque a baissé de -12%. Cette baisse est largement due aux sorties de vracs liquides (-59%) et, dans une moindre mesure, à celles vracs solides (-19%), et tout particulièrement les céréales. Pour leur part, les exportations de "marchandises diverses" (soit 610% environ des tonnages sortis) ont repris leur progression (+7%). Le trafic "roulier" vers l’Angleterre est demeuré dynamique (+16%) tandis que celui des conteneurs pleins s’est légèrement redressé (+5%).

Source : Industries & Services – Iéseg

Connues partiellement jusqu’à avril, les livraisons de gazole, utilisées comme indicateur de l’évolution du trafic routier de marchandises, ont encore légèrement fléchi. Malgré cela, les entreprises de transports et d’entreposage ont déclaré à l’enquête de conjoncture du Secrétariat Régional de la Banque de France que leur activité s’était stabilisée et avoir réalisé quelques embauches pour compléter leurs effectifs. La profession s’attend toutefois à un léger ralentissement au cours des prochains mois. Les immatriculations de véhicules utilitaires légers neufs ne reculent plus à un an d’intervalle mais le fléchissement de celles des véhicules industriels s’est accentué.

Le trafic aérien de passagers par l’aéroport de Lille-Lesquin a maintenu une progression soutenue en avril avec +15,4% au total, soit +15,8% hors transit, déroutements et "divers" (vols à la demande) à un an d’intervalle. La fréquentation des vols "vacances" s’est repliée (-25%), mais celle des vols réguliers a accentué sa croissance (+35,7%), notamment ce qui concerne les liaisons à l’intérieur de l’Union Européenne (incluant la France) : +39,1%. Les vols réguliers internationaux (hors "espace Schengen") ont continué d’enregistrer un score très honorable : +9,4%.

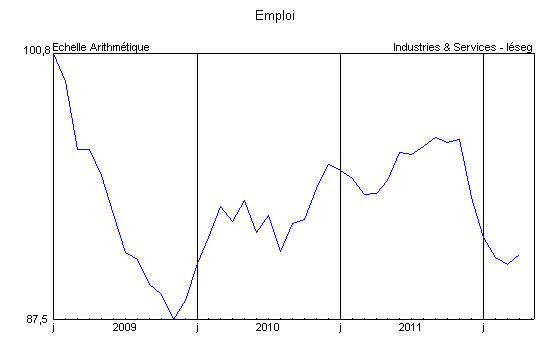

Emploi

En mars, le nombre de demandeurs d’emploi en fin de mois dans la région a augmenté de +0,5% par rapport à février pour la catégorie A (sans emploi avec actes positifs de recherche d’emploi) contre +0,6% en France métropolitaine. A un an d’intervalle, les hausses ont été, respectivement, de +6,3% et +7,2%. Pour l’ensemble des catégories A, B et C, l’évolution mensuelle régionale s’est établie à +0,7%, soit autant qu’en France (hors DOM), et de +5,6%, contre +6,4%, par rapport à mars 2011. Sur un an, le chômage régional des hommes est en hausse +4,8% (+6,1% dans le pays) et celui des femmes de +6,5% (contre +6,6%). L’accroissement du nombre de jeunes de moins de 25 ans a été de +1,7% (contre +4,3% en France métropolitaine). Celui des chômeurs de longue durée (demandeurs d’emploi inscrits depuis un an et plus) a été de +5,5% (contre +7,0%). Dans tous les cas, les évolutions régionales restent inférieures à celle de l’ensemble de la Métropole mais il ne faut pas oublier que la situation de départ du Nord-Pas de Calais était nettement plus dégradée.

En mars 2012, les entrées à la suite de licenciements économiques (y compris les fins de conventions de conversion, de PAP anticipés et de CRP) ont baissé de -5,2% à un an d’intervalle contre +3,9% le mois précédent, le résultat pour la France étant de -16,5% après -12,2% en février. Le flux total des entrées à Pôle Emploi a reculé de -10%, contre -6,5% en France métropolitaine (en données brutes) tandis que celui des demandes d’emploi sorties des listes baissait de -13,2% contre -8,5% dans le pays.

Source : Industries & Services – Iéseg

Le flux des offres d’emploi nouvelles collectées dans la région par Pôle Emploi a encore reculé de -16,1% en mars contre -9,8% pour la référence nationale (en données brutes). Les évolutions ont été, respectivement, de -12,1% pour des emplois durables (plus de 6 mois) contre -6,8% en France métropolitaine, de -23,4% pour les offres temporaires (de 1 à 6 mois) contre -3,7% et de -22,7% pour les emplois occasionnels contre -11,2% (en données corrigées des variations saisonnières).