En France, le PIB, en volume, a stagné au premier trimestre 2012, après une faible progression au quatrième trimestre 2011 (+ 0,4%). Le profil du PIB, qui a été révisé sur le passé, s’explique notamment par le calage des comptes trimestriels sur les comptes annuels révisés des années antérieures.

Depuis le début 2012, la production de biens et services a tourné au ralenti et la consommation des ménages est restée atone. Aussi, l’incertitude domine chez les chefs d’entreprise. Dans le secteur des services, ils font état d’une nouvelle dégradation des perspectives. Dans l’industrie, les PME restent soumises à des facteurs de plus en plus difficiles à maîtriser. Les cours des matières premières sont de plus en plus instables. Par ailleurs, les dernières enquêtes dans l’industrie manufacturière montrent une rechute du solde des opinions sur les perspectives personnelles de production et aussi sur les carnets de commandes globaux et à l’exportation. La production industrielle a diminué de 0,9% en un an fin mars. L’industrie manufacturière est aussi en repli. Mais durant les trois derniers mois, la production a augmenté au rythme de +2,2% l’an.

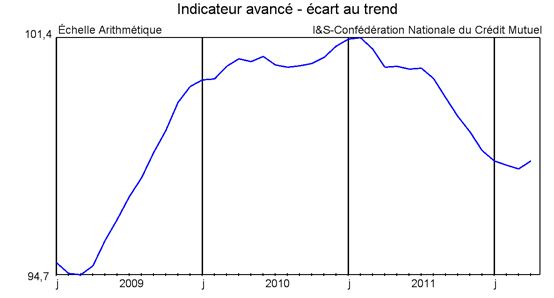

Source : Confédération Nationale du Crédit Mutuel

La divergence d’évolution du coût de l’heure de travail entre la France et l’Allemagne a été confirmée par Eurostat. Les coûts étaient presque comparables en 2000 (le coût français correspondait à 96% du coût allemand). En 2011, le différentiel atteint 13,6% au détriment de la France. L’écart de progression entre le coût de la main d’œuvre en France et en Allemagne est surtout intervenu au début de la décennie. Il a été de 10% entre 2000 et 2004. Cette forte divergence résulte de la dérive des coûts survenue en raison de l’application de la loi de réduction du temps de travail en France.

Pourtant, les chefs d’entreprise dans le secteur manufacturier continuent d’anticiper un investissement soutenu en 2012 (+6% après +11% en 2011), tout en précisant que la hausse de l’investissement se poursuivrait à un rythme moindre au second semestre. Les trésoriers des grandes entreprises sont moins pessimistes sur leurs financements, estimant que les difficultés d’accès au crédit bancaire sont moins marquées qu’elles ne l’étaient fin 2011. Aussi, la demande de crédit des entreprises, qui avait fortement reflué en début d’année, semble plus dynamique, mais les prêts à l’investissement ne compensent que partiellement l’atonie des crédits de trésorerie.

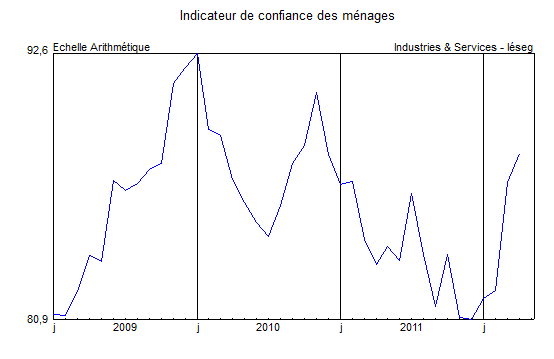

Par ailleurs, les enquêtes auprès des ménages témoignent d’une confiance dont l’indice reste nettement inférieur à sa moyenne de longue période, même si une franche amélioration a été constatée en mars et confirmée en avril. Il est vrai que deux indicateurs sensibles ont pu contribuer à améliorer, le moral des Français : d’une part, l’inflation s’est modérée en avril, réduisant le glissement annuel des prix à la consommation à +2,1% ; d’autre part, l’emploi dans les secteurs marchands non agricoles s’est stabilisé au premier trimestre 2012 (+10.200 emplois), après deux trimestres de pertes, et les destructions dans l’intérim ont été très limitées au cours des mois d’hiver. Cela n’a pas semblé suffisant pour redynamiser les dépenses de consommation.

Source : Insee

Concernant le marché immobilier, les ventes de logements neufs par les promoteurs se sont élevées à 103.000 en 2011, soit 10,5% de moins qu’en 2010. Dans l’ancien, le nombre de transactions s’est établi à un niveau historique en 2011 avec 858.000 transactions. La forte poussée de la fin de l’année est probablement liée à l’anticipation de l’entrée en vigueur d’une nouvelle imposition moins favorable sur les plus-values immobilières à partir de février 2012 et dans le neuf à la prochaine disparition de l’avantage Scellier. Les données de début 2012 indiquent un fléchissement de la demande. Le taux de l’OAT à dix ans, considéré comme directeur pour l’immobilier, est repassé sous la ligne des 3%, ce qui devrait faire baisser les taux immobiliers qui étaient en moyenne de 4,07% en mars contre 3,68% un an auparavant. Depuis la mi-2011, la durée des prêts a plutôt tendance à se réduire. Si la forte augmentation des permis de construire en 2010 et 2011 devrait produire pleinement ses effets sur le nombre de logements disponibles en 2012, l’année 2013 risque de décevoir en l’absence de nouvelles mesures annoncées rapidement.