En France, les signaux négatifs se multiplient au moment où les Européens cherchent à relancer la croissance. Le niveau de l’activité économique n’a quasiment pas évolué au cours des quatre derniers trimestres (+0,3% l’an). La seconde parution des comptes annuels a confirmé une croissance du PIB de +1,7% en 2011, après +1,6% en 2010. La quasi intégralité de cette croissance a été acquise dès le premier trimestre. En comparaison, l’acquis de croissance au terme du premier trimestre 2012 ne ressort qu’à +0,2%. Concernant les comptes d’agents, les modifications intervenues paraissent plus nombreuses et interrogent quant au potentiel de redressement de l’activité dans les prochains trimestres.

La révision à la baisse de la progression du revenu disponible s’explique par une moindre hausse des revenus liés à la propriété et de l’excédent brut d’exploitation des ménages ainsi que par une légère révision à la hausse des impôts directs. Ces révisions se traduisent par une progression du pouvoir d’achat du revenu disponible brut des ménages limitée à +0,5% en 2011 (+1,1% en première estimation). Corrigé de l’évolution du nombre de ménages, le pouvoir d’achat du RDB par ménage a reculé de -0,4% en 2011. Il est en baisse de -1% par rapport à son niveau de 2007.

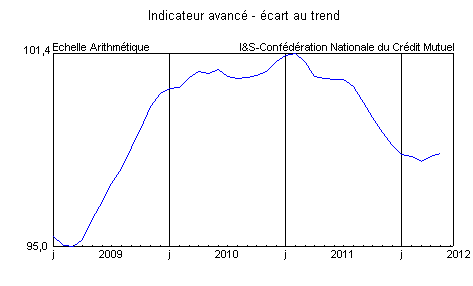

Source : Confédération Nationale du Crédit Mutuel

Par ailleurs, les résultats des sociétés non financières paraissent plus dégradés qu’initialement estimés. L’excédent brut d’exploitation pour leur activité sur le territoire s’est replié de -2,2% en 2011 contre une hausse estimée initialement à +0,4%. Ce constat paraît traduire les difficultés éprouvées par les chefs d’entreprise à répercuter dans leurs prix de vente les chocs de prix subis en amont de leurs processus de production. Aussi, le taux de marge serait de 28,5% en 2011, en baisse de -1,5 point par rapport à 2010. C’est son plus bas niveau depuis 1985. Le taux d’autofinancement de leurs investissements ne serait plus que de 66,9%, ce qui réduit les possibilités de redressement de l’investissement productif, alors qu’il est toujours attendu en hausse (+6% en 2012). Les établissements de crédit ont constaté en avril un fléchissement de la demande de prêts à l’investissement. Le taux de croissance trimestriel annualisé a fléchi à +2,6% en avril contre +5,4% en mars.

En mai, le climat des affaires s’est dégradé dans tous les secteurs et les indices PMI signalent une nette contraction de l’activité dans l’industrie comme dans les services, de quoi renforcer les incertitudes sur la dynamique de reprise en 2013. La production manufacturière a diminué en avril de -0,7% et de -1,4% en un an. Face à un déficit commercial de 70 milliards d’€uros l’an en avril, la France doit enrayer le recul de ses parts de marchés à l’exportation dans le monde et en zone €uro, en développant l’innovation et en prenant des mesures de réduction des coûts. Les exportateurs français pourraient bénéficier d’une consommation allemande plus soutenue et regagner en compétitivité suite aux hausses record des salaires en Allemagne, mais il faudrait que les produits exportés soient en concurrence directe sur les marchés avec les produits allemands.

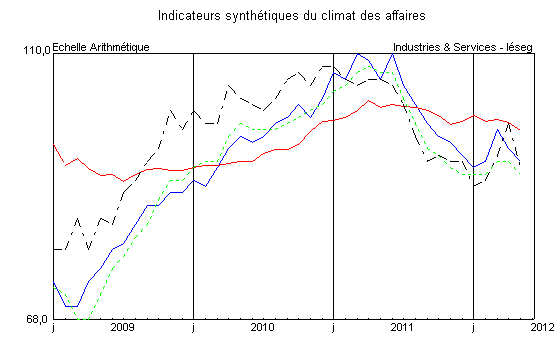

Source : Insee – En bleu : Industrie – En rouge : Construction – En vert : Services – En noir : Commerces de détail

La hausse du chômage est restée très limitée en avril (+0,1%), mais le taux de chômage atteint désormais 10% selon les données Eurostat malgré des pertes d’emploi intérimaire très limitées au premier trimestre 2012. Concernant l’inflation, celle-ci a atteint +2% en mai du fait du ralentissement des prix de l’énergie. Par ailleurs, l’inflation sous-jacente est stable en mai à +1,4% en un an. En 2012, l’inflation, en moyenne, serait de +1,8% contre +2,1% en 2011.

L’agence Moody’s a laissé le triple A de la France inchangé, mais la perspective reste négative en attendant les orientations de la politique qui sera menée dans les prochains mois. L’engagement d’un retour du déficit public à 3% de PIB en 2013 nécessitera probablement des mesures d’austérité supplémentaires dont un plus grand effort sur les dépenses publiques.