Orientations générales

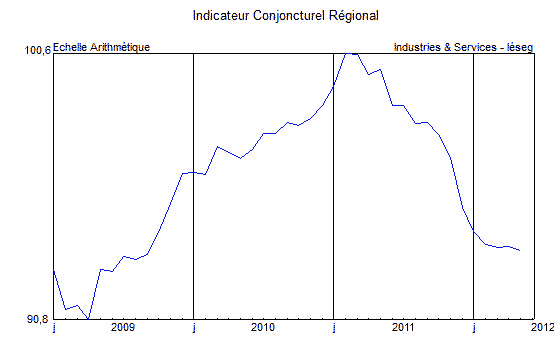

Selon les éléments réunis jusqu’au 20 juin, l’Indicateur Conjoncturel Régional Industries & Services-Iéseg s’est légèrement détérioré sous l’effet d’un retrait de l’activité industrielle et malgré une amélioration des perspectives des chefs d’entreprise qui constatent une stabilisation, voire un redressement, de leurs carnets de commandes, encore fort dégradés. La consommation des ménages et les échanges ont replongé tandis que le sous-indicateur de l’emploi est resté stable.

Source : Industries & Services – Iéseg

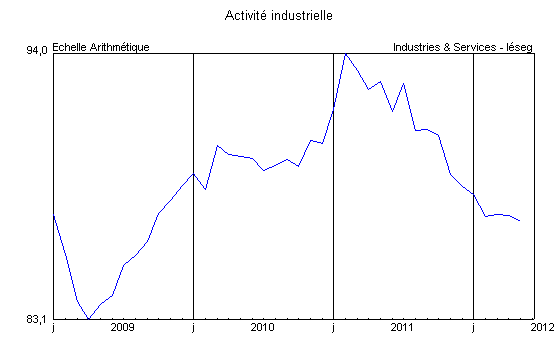

Activité

Industries agroalimentaires : En mai, la production régionale s’est inscrite en retrait, notamment dans la transformation-conservation de la viande et dans la filière du poisson, tandis qu’elle se stabilisait dans l’industrie laitière. Dans l’ensemble, toutefois, les carnets de commandes se sont regarnis et sont redevenus conformes aux attentes et les stocks ont été réduits, parfois en-deçà de la normale. Dans ces circonstances, les prévisions sont nettement orientées à la hausse.

Biens d’équipement professionnel : L’activité a faibli dans les deux principaux secteurs. Les commandes se sont stabilisées mais les stocks sont demeurés excédentaires. La situation des plans de charge continue de conditionner les perspectives des industriels, en hausse dans la construction mécanique mais toujours en baisse dans la fabrication d’équipements électriques.

Matériels de transport : Le secteur automobile est demeuré mal orienté. Chez les assembleurs, les rythmes de fabrication ont été reconduits sur les niveaux du mois précédent, mais la faiblesse des carnets laisse augurer un nouveau repli avant le début de l’été. Chez les équipementiers, la diminution de l’activité s’est poursuivie face à la contraction du flux des commandes et la dégradation des carnets. Dans ces conditions, une nouvelle réduction des cadences est attendue. Enfin, l’activité a été maintenue dans le matériel ferroviaire où la bonne orientation de la demande permet de maintenir des plans de charge satisfaisants et d’envisager l’avenir avec optimisme.

Source : Industries & Services – Iéseg

Autres produits industriels : L’activité a été réduite dans son ensemble. Les stocks de produits finis se sont encore alourdis mais, bien que toujours fortement déséquilibrés, les carnets de commande se regarnissent très progressivement. Deux secteurs ont toutefois progressé : celui du verre-matériaux de construction et celui de l’imprimerie-reproduction où un net rebond, à caractère ponctuel, a été enregistré. L’industrie chimique et la fabrication de produits métalliques sont restées inchangées. Ailleurs, des tassements, d’ampleur variable, sont intervenus, en lien avec la situation des industries situées en aval et vraisemblablement aussi à l’évolution des prix de certaines matières premières qui n’incite pas la clientèle à précipiter ses achats : métallurgie, plasturgie-caoutchouc, textile-habillement, papiers et cartons. D’une manière générale, les volumes produits ne devraient pas beaucoup s’écarter, au cours des mois prochains, de ceux obtenus depuis le printemps de l’an passé.

Construction : Selon les statistiques ministérielles (Sit@del2), la construction neuve s’est quelque peu reprise en avril, dans la région Nord-Pas-de Calais. Dans le secteur résidentiel, les permis de construire ont augmenté de +47,7% à un an d’intervalle, et le nombre de logements commencés de +36,8%. Les années mobiles allant de mai 2011 à avril 2012 affichent des variations de, respectivement +10% et +10,3% par rapport à la période correspondante 2010-2011. En France métropolitaine, les variations ont été, respectivement, de +1,7% et de -20,8% pour le mois et de +14,4% et de +6,1% pour les années mobiles. En ce qui concerne la construction neuve non résidentielle, les évolutions ont été plus modérées, avec +9% en ce qui concerne les superficies de locaux autorisées (-16,7% en France), soit +6,4% en année mobile (+1,4% en France). Les variations régionales relatives aux surfaces commencées ressortent, pour leur part à -40,7% pour le mois d’avril (-25,1% en France) et de +0,3% pour l’année mobile (+7,7% en France).

Source : Industries & Services – Iéseg

Services aux entreprises : L’activité s’est stabilisée et les perspectives à court terme sont au maintien du statu quo. Dans l’intérim, le recul précédent s’est interrompu et un redémarrage pourrait intervenir rapidement. Les prestations s’améliorent légèrement chez les prestataires de "services de compétence" (juridique, comptable, gestion) et le secteur "architecture, ingénierie et analyse technique" continue de bénéficier d’un courant d’affaires favorable. En revanche, la baisse s’accentue dans celui de l’informatique et des services d’information où les effectifs sont ajustés à un volume d’affaires en diminution.

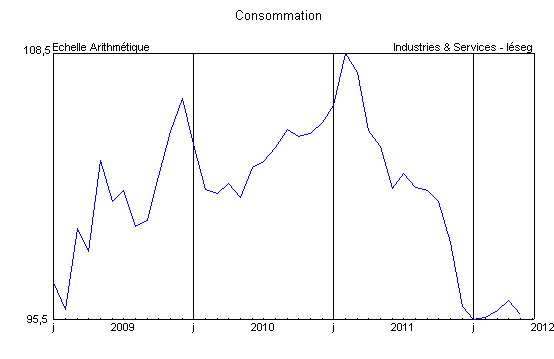

Consommation

La consommation régionale des ménages est demeurée très défavorablement orientée en mai. Les immatriculations d’automobiles neuves se situent toujours à un niveau très inférieur à celui de l’an passé, évolution largement tempérée toutefois après la prise en compte de l’inégalité du nombre de jours ouvrables (19 jours cette année, contre 22 l’an passé).

Source : Industries & Services – Iéseg

Le marasme s’est prolongé dans le commerce de détail de produits manufacturés. Alors que les mauvaises conditions climatiques ont permis de stimuler les achats d’articles d’habillement, de chaussures (au détriment des collections printemps-été) et d’appareils électroménagers, les autres compartiments n’ont guère été favorisés. Les rayons plus affectés ont été la librairie-papeterie et l’horlogerie-bijouterie, l’électronique grand public restant stabilisé à un niveau sensiblement inférieur à celui de 2011. Le chiffre d’affaires en volume de la Vente à Distance – dont le marché est national et ne reflète toujours pas l’essor du e-commerce – n’a que ponctuellement bénéficié du regain des achats d’articles de textile-habillement avec une augmentation de +1,3% par rapport à avril dernier et une baisse de -7,1% par rapport à mai 2011. Pour la totalité des rayons, les évolutions ont été, respectivement, de +1,4% et -5,4%

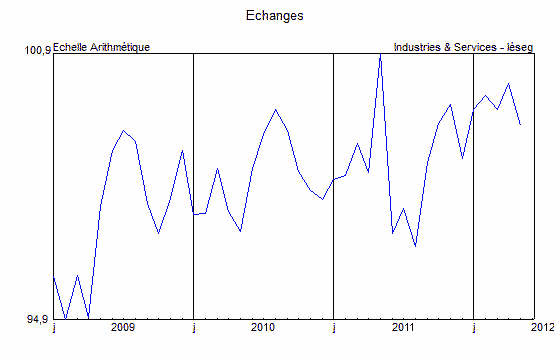

Échanges

En mai, le volume total des expéditions de marchandises au départ de Dunkerque est demeuré stable. Par grande catégorie, on note une hausse de +20% des sorties de vracs liquides et de +3% de celles des vracs solides, exclusivement due aux charbons à destination des centrales thermiques de la Tamise, les céréales accusant un important repli. Pour leur part, les exportations de "marchandises diverses" (soit 58% environ des tonnages sortis) sont en recul de -4% en raison d’une chute du fret conventionnel. Le trafic "roulier" (ro-ro) vers l’Angleterre a progressé de +9% et celui des conteneurs pleins de +18%.

Source : Industries & Services – Iéseg

Connues partiellement jusqu’à mai, les livraisons de gazole, utilisées comme indicateur de l’évolution du trafic routier de marchandises, ont de nouveau reculé à un an d’intervalle. Les entreprises de transports et d’entreposage ont confirmé ce ralentissement dans leurs réponses à l’enquête de conjoncture du Secrétariat Régional de la Banque de France mais elles espèrent qu’un rattrapage interviendra à brève échéance. Les immatriculations de véhicules utilitaires légers neufs se sont inscrites en forte baisse et il en est allé de même pour celles des véhicules industriels.

Le trafic aérien de passagers par l’aéroport de Lille-Lesquin a conservé une progression toujours soutenue en mai avec +20,2% au total, soit +21% hors transit, déroutements et "divers" (vols à la demande) à un an d’intervalle. La fréquentation des vols "vacances" s’est stabilisée (+2,5%), mais celle des vols réguliers est demeurée élevée, avec une croissance comparable à celle d’avril (+34,9%), principalement pour les liaisons à l’intérieur de l’Union Européenne (incluant la France) : +36,3%. Les vols réguliers internationaux (hors "espace Schengen") ont également d’enregistré de bonnes performances : +21,4%.

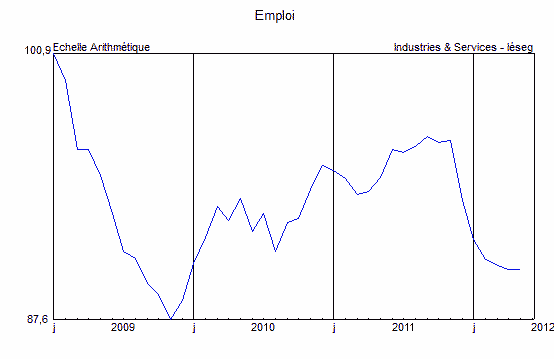

Emploi

Exceptionnellement, les informations statistiques d’avril relatives au marché du travail que nous reprenons dans ces pages ne sont pas corrigées des variations saisonnières. Nous ne présentons donc ici que les variations observées à un an d’intervalle et non les variations mensuelles.

Le nombre de demandeurs d’emploi en fin de mois dans la région a augmenté de +6% par rapport à avril 2011 pour la catégorie A (sans emploi avec actes positifs de recherche d’emploi) contre +7,5% en France métropolitaine. Pour l’ensemble des catégories A, B et C, l’évolution annuelle régionale s’est établie à +5,4%, contre +6,5% en France (hors DOM). Sur un an, le chômage régional des hommes est en hausse +4,7% (+6,3% dans le pays) et celui des femmes de +6,1% (contre +6,8%). L’accroissement du nombre de jeunes de moins de 25 ans a été de +1% (contre +4,3% en France métropolitaine). Celui des chômeurs de longue durée (demandeurs d’emploi inscrits depuis un an et plus) a été de +5,57% (contre +7,8%). Comme nous avons déjà eu l’occasion de le mentionner à plusieurs reprises, les évolutions régionales restent inférieures dans tous les cas à celles de l’ensemble de la Métropole mais il ne faut pas oublier que la situation de départ du Nord-Pas de Calais était nettement plus dégradée.

Le flux total des entrées à Pôle Emploi a reculé de -4,7% contre -2,3% en France métropolitaine (en données brutes), tandis que celui des demandes d’emploi sorties des listes baissait de -1,9% contre -3,3% dans le pays.

Source : Industries & Services – Iéseg

Le flux des offres d’emploi nouvelles collectées dans la région par Pôle Emploi a encore à nouveau fléchi, avec -3,8% contre -10,9% pour la référence nationale. Les évolutions ont été, respectivement, de -6,3% pour des emplois durables (plus de 6 mois) contre -10,6% en France métropolitaine, et de -2,4% pour l’ensemble des offres temporaires et les emplois occasionnels (moins de 6 mois) contre -11,1%.