Au moment où Bruxelles réfléchit à un plan plus cohérent pour la zone €uro, l’activité économique mondiale ralentit. La reprise de la croissance du PIB mondial enregistrée en 2010 (+4,9%), après la récession de 2009, s’est modérée en 2011 (+3,6%) et ne se serait pas prolongée au printemps 2012, ainsi qu’en témoigne l’évolution des cours des matières premières, dont ceux du pétrole. Si la crise profonde frappe la Grèce, l’Espagne, l’Irlande, le Portugal, la pression sur les finances publiques affecte tous les pays européens et les pays émergents sont à leur tour gagnés par les inquiétudes sur la croissance d’autant que l’économie japonaise peine à se redresser et que l’expansion américaine demeure modérée. Les BRICS (Brésil, Russie, Inde, Chine et Afrique du Sud), qui ont connu une décennie faste et qui ont bouleversé la base industrielle des pays développés, sont confrontés à leur tour à des indicateurs plus mitigés. Leur dynamisme, trop dépendant des marchés extérieurs, est freiné par les difficultés européennes même si leur demande intérieure reste positivement orientée et devrait le rester.

La crise économique mondiale de 2008 était l’aboutissement ultime de la bulle américaine des prêts "subprime", dont l’éclatement a ramené les constructions annuelles de logements de 2.200.000 à seulement 550.000 en 2009-2010. Une reprise durable aux États-Unis ne peut donc être envisagée qu’à la condition de la fin de la crise immobilière. Après beaucoup d’hésitations, cette étape est en voie d’être franchie. Les mises en chantier sont en effet remontées à 700.000, tandis que le nombre de maisons en vente revenait, pour la première fois depuis le début 2006, vers son étiage normal de 4-5 mois de transactions. L’embellie dans la construction résidentielle participe à la croissance, désormais évaluée à +1,9% l’an au cours du premier trimestre 2012. La consommation des ménages n’est pas en reste, puisqu’elle a progressé au rythme annuel de +2,7%, portée par la réduction du taux d’épargne à 3,6% du revenu disponible, alors que le pouvoir d’achat de la masse salariale continue de marquer le pas. L’augmentation de l’emploi est contrebalancée par la faible progression des salaires nominaux (+1,7% sur un an) face à une inflation qui demeurait encore vive en début d’année.

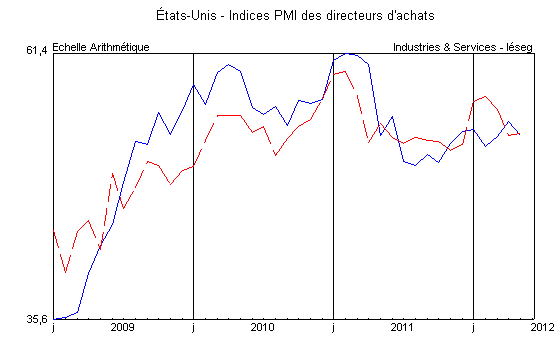

Source : Institute of Supply Management – en bleu : secteurs manufacturiers – en rouge : secteurs non manufacturiers

Au cours des prochains mois, le pouvoir d’achat sera soutenu par la décélération de l’inflation en lien avec le repli des cours de l’énergie. La principale inconnue demeure l’emploi, compte tenu des chiffres très décevants d’avril et mai. La dynamique de la reprise n’est pourtant pas enrayée, puisque l’indice des directeurs d’achat du secteur manufacturier (53,5) et celui des services (53,7) suggèrent une progression significative de l’activité. Les créations d’emplois devraient être soutenues par l’impossibilité d’augmenter la durée hebdomadaire du travail, qui approche son record historique. L’évolution de l’emploi jouera un grand rôle lors de l’élection présidentielle de début novembre. Le taux de chômage, qui était monté à 10% en 2009, ressort à 8,2% en mai, mais l’écart avec la moyenne de 4,5% enregistrée en 2006-2007 reste important. L’enjeu principal de l’élection pour les États-Unis mais aussi pour le reste du monde sera la politique budgétaire. Au premier trimestre 2012, le déficit des administrations publiques atteignait encore 8,1% du PIB, ratio qui entretient un vif gonflement de la dette publique, qui est désormais de même ordre que le PIB.