Orientations générales

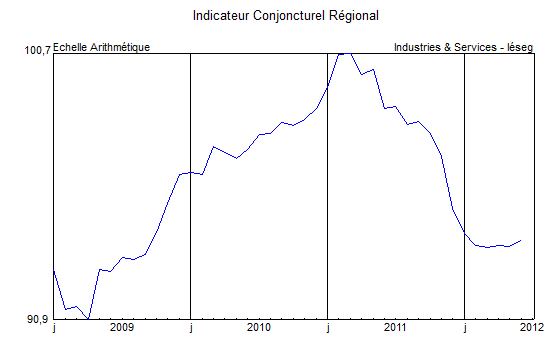

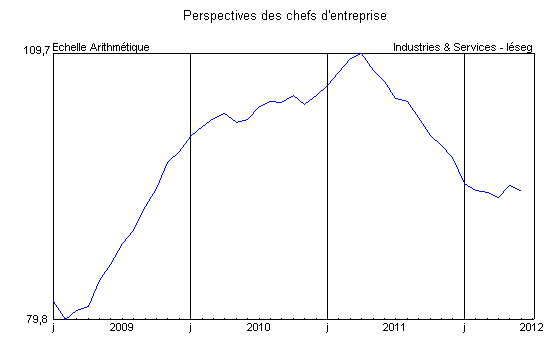

Selon les éléments réunis jusqu’au 19 juillet, l’Indicateur Conjoncturel Régional Industries & Services-Iéseg du mois de juin se situe sur un palier bas. L’activité industrielle poursuit son érosion et les perspectives des chefs d’entreprise enregistrent une légère dégradation sous l’effet d’une contraction de leurs carnets de commandes. Le sous-indicateur de l’emploi s’affaiblit encore. Toutefois celui des échanges se renforce et celui de la consommation des ménages a repris une orientation plus positive, mais à partir d’un niveau très déprimé.

Source : Industries & Services – Iéseg

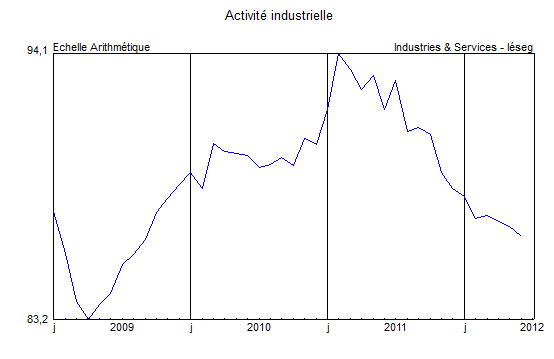

Activité

Industries agroalimentaires : En juin, contrairement à ce que prévoyaient les chefs d’entreprise, la production régionale s’est encore affaiblie, principalement dans la transformation-conservation de la viande. En revanche, l’activité a légèrement progressé dans la filière du poisson qui a reconstitué ses carnets et dans l’industrie laitière où ceux-ci sont devenus un peu faibles. Dans l’ensemble, les perspectives restent favorables soutenues par les autres compartiments du secteur.

Biens d’équipement professionnel : L’activité s’est globalement stabilisée dans les deux principaux compartiments. La demande adressée à la fabrication d’équipements électriques a été plus soutenue mais les plans de charge restent insuffisants et les stocks sont toujours excédentaires, ce qui induit des prévisions encore négatives. Dans la construction mécanique, la demande régresse, en particulier en provenance de l’étranger, mais les carnets apparaissent encore satisfaisants. Dans le meilleur des cas, la production pourrait se maintenir à court terme.

Matériels de transport : Le secteur automobile poursuit son recul. Chez les assembleurs, les rythmes de fabrication ont de nouveau été réduits pour faire face à une demande qui ne cesse de baisser. La faiblesse des carnets de commandes est jugée très préoccupante. Chez les équipementiers, la baisse de l’activité s’est accentuée et les plans de charge de plus en plus déséquilibrés. Le niveau des stocks de produits finis, inférieurs à la normale, permettrait d’espérer, au mieux, une stabilisation de l’activité au niveau actuel. Enfin, dans la fabrication de matériel ferroviaire, l’activité s’est maintenue pour le deuxième mois consécutif après la contraction observée en avril. La bonne orientation des commandes et le niveau satisfaisant des carnets permettent d’envisager une hausse modérée au cours des prochains mois.

Source : Industries & Services – Iéseg

Autres produits industriels : Dans l’ensemble, l’activité s’est stabilisée et le renouvellement des commandes a permis une légère amélioration des carnets, toujours jugés en-deçà de la normale. Les contrastes ont persisté entre les différents compartiments. En effet, une amélioration a été enregistrée dans le textile-habillement, dans la transformation des métaux, où elle pourrait se prolonger et, contre toute attente, dans la métallurgie et dans la plasturgie-caoutchouc, où elle ne serait qu’éphémère en raison de la dégradation du secteur automobile. La stabilité a continué de prévaloir dans l’industrie chimique et devrait le rester dans les prochaines semaines. Trois secteurs, le verre-matériaux de construction, les papiers-cartons et l’imprimerie-reproduction ont enregistré une baisse de leurs fabrications mais affichent toutefois des prévisions positives.

Construction : Les résultats de l’enquête du Secrétariat Régional de la Banque de France pour le deuxième trimestre 2012 font apparaître une stabilisation de l’activité dans le secteur du bâtiment, avec des divergences prononcées selon les deux principaux compartiments. Même si les chantiers sont en baisse dans le gros œuvre, la situation des plans de charge est redevenue normale, ce qui n’avait été constaté depuis un an. Cependant une nouvelle contraction de l’activité est attendue au cours de cet été. A l’inverse, le second œuvre montre des signes d’essoufflement, en rupture avec le cycle haussier commencé début 2011 en raison notamment du ralentissement de la demande en entretien-réparation. La profession espère toutefois une augmentation modérée des volumes au cours du troisième trimestre. Par ailleurs, une légère diminution de l’activité a été observée dans les travaux publics. Ce repli ne devrait être que temporaire car la tendance de fond, compte tenu du contexte économique actuel, serait toujours favorable, notamment sur le moyen terme, avec la poursuite des grands travaux régionaux et, de façon plus aléatoire, le déblocage ou le rattrapage de commandes publiques mises en sommeil ou différées pour des raisons de visibilité financière.

Source : Industries & Services – Iéseg

Services aux entreprises : L’évolution de l’activité a surtout été marquée par la poursuite de la contraction du secteur de l’informatique et des services d’information qui est contraint d’ajuster ses tarifs et commence à ressentir des difficultés de trésorerie. Au contraire, le secteur de l’intérim se redresse malgré une demande peu dynamique ; en conséquence, les responsables d’agence ne se déclarent que très modérément optimistes. Si le secteur "architecture, ingénierie et analyse technique" constate un courant d’affaires toujours favorable, les prestataires de "services de compétence" (juridique, comptable, gestion) énoncent des jugements plus réservés face à un volume d’affaires appelé à régresser.

Consommation

La consommation régionale des ménages s’est redressée en juin mais demeure encore inférieure au niveau obtenu un an auparavant. La baisse des immatriculations d’automobiles neuves a toutefois été enrayée. Dans le commerce de détail de produits manufacturés, le volume des ventes d’articles d’habillement et de chaussures est resté soutenu tandis qu’une amélioration est intervenue dans l’électronique grand public, le bricolage et la librairie-papeterie. En revanche, les transactions sont toujours étales dans le rayon des meubles et celui des appareils électroménagers. Le chiffre d’affaires en volume de la Vente à Distance – dont le marché est national et ne reflète toujours pas l’essor du e-commerce – a accentué sa contraction, avec un repli de -3,4% par rapport à mai dernier et une chute de -19,7% par rapport à juin 2011. Pour la totalité des rayons, les évolutions ont été, respectivement, de -4,5% et -19,4%.

Source : Industries & Services – Iéseg

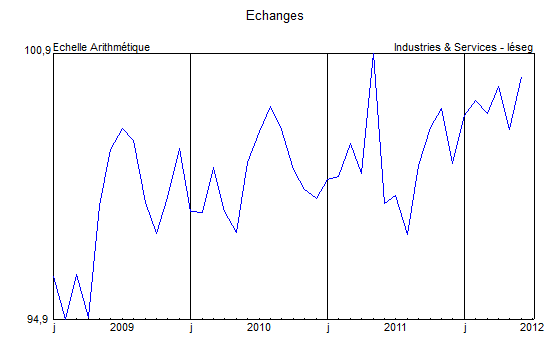

Échanges

En juin, le volume total des expéditions de marchandises au départ de Dunkerque est resté stable à un an d’intervalle (+2%), comme en mai. Toutefois, par grandes catégories, les tendances ont été inversées. Les sorties de vracs liquides ont baissé de –23% et celles des vracs solides de -13% en raison de la poursuite du repli du trafic céréalier, les exportations de charbons à destination des centrales thermiques de la Tamise restant soutenues. En revanche, les exportations de "marchandises diverses" (soit 63% environ des tonnages sortis) se sont améliorées de +17%, grâce au redressement du fret conventionnel. Le trafic "roulier" (ro-ro) vers l’Angleterre a progressé de +13%, mais celui des conteneurs a faibli de -7%.

Source : Industries & Services – Iéseg

Connues partiellement jusqu’à juin les livraisons de gazole, utilisées comme indicateur de l’évolution du trafic routier de marchandises, ont légèrement progressé à un an d’intervalle. Les entreprises de transports et d’entreposage ont cependant indiqué un ralentissement dans leurs réponses à l’enquête de conjoncture du Secrétariat Régional de la Banque de France mais formulent l’espoir d’une stabilisation dans les prochaines semaines. La baisse des immatriculations de véhicules utilitaires légers neufs s’est à présent interrompue tandis que celle des véhicules industriels s’est modérée.

Le trafic aérien de passagers par l’aéroport de Lille-Lesquin maintient une croissance très élevée en juin avec +23,6% au total, soit +26,1% hors transit, déroutements et "divers" (vols à la demande) à un an d’intervalle (un nouveau record). Si l’augmentation de la fréquentation des vols "vacances" demeure limitée (+3,7%), celle des vols réguliers maintient un développement particulièrement soutenu (+39,8%), toujours attribuable aux liaisons à l’intérieur de l’Union Européenne (incluant la France) : +44,6%, les vols réguliers internationaux (hors "espace Schengen") ayant retrouvé une évolution plus modérée : +5,9%.

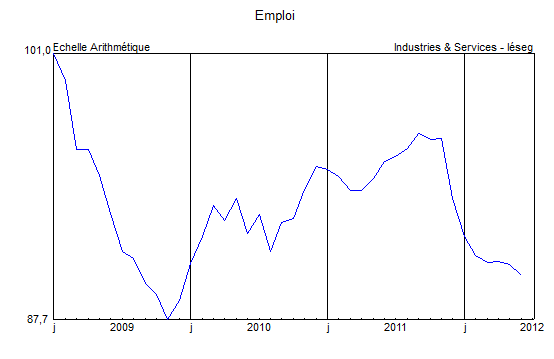

Emploi

Comme c’était déjà le cas le mois précédent, les informations statistiques d’avril relatives au marché du travail que nous reprenons dans ces pages ne sont pas corrigées des variations saisonnières. Nous ne présentons donc ici que les variations observées à un an d’intervalle et non les variations mensuelles.

Le nombre de demandeurs d’emploi en fin de mois dans la région a augmenté de +6,2% par rapport à mai 2011 pour la catégorie A (sans emploi avec actes positifs de recherche d’emploi) contre +8,5% en France métropolitaine. Pour l’ensemble des catégories A, B et C, l’évolution annuelle régionale s’est établie à +4,9%, contre +6,4% en France (hors DOM). Sur un an, le chômage régional des hommes est en hausse +4,7% (+6,3% dans le pays, comme en avril) et celui des femmes de +5,2% (contre +6,4%). Le nombre de jeunes de moins de 25 ans a baissé de –0,3% (contre +3,8% en France métropolitaine). Celui des chômeurs de longue durée (demandeurs d’emploi inscrits depuis un an et plus) a été de +6,2% (contre +8,7%). L’observation précédente que les évolutions régionales sont aujourd’hui inférieures dans tous les cas à celles de l’ensemble de la Métropole reste toujours valide, mais il ne faut pas oublier que la situation de départ du Nord-Pas de Calais était nettement plus dégradée. En moyenne, le taux de chômage du 1er trimestre 2012 s’est établi à 13,1% dans l’ensemble de la région (après 12,7% le trimestre précédent), contre 9,6% en France métropolitaine (après 9,3%), soit 13% dans le département du Nord et 13,2% dans celui du Pas-de-Calais.

Le flux total des entrées à Pôle Emploi a reculé de -9,1% contre -8,8% en France métropolitaine (en données brutes), tandis que celui des demandes d’emploi sorties des listes baissait de -4,3% contre -5,9% dans le pays.

Source : Industries & Services – Iéseg

Le flux des offres d’emploi nouvelles collectées dans la région par Pôle Emploi a fortement baissé en mai, avec -18,2% contre –21,4% pour la référence nationale. Les évolutions ont été, respectivement, de –12,6% pour des emplois durables (plus de 6 mois) contre –21,4% en France métropolitaine, et de –21,7% pour l’ensemble des offres temporaires et les emplois occasionnels (moins de 6 mois) contre -21,5%.