En France, la croissance ne devrait pas dépasser +0,3% en 2012 et +0,7% en 2013. Le niveau d’activité s’est probablement contracté au printemps 2012 et la Banque de France estime que le PIB en volume aurait reculé de ‑0,1% au cours du deuxième trimestre. L’économie française peinera à dépasser un rythme de croissance potentielle lui-même affaibli d’ici 2016 à +1,1% l’an. Les indices de climat des affaires rechutent depuis trois mois dans les différents secteurs et ne confirment pas les signes d’embellie entrevus fin 2011 et début 2012.

La dégradation du résultat d’exploitation des entreprises concerne la plupart des activités des sociétés. Les flux de trésorerie ont connu un nouvel accès de faiblesse en mai et en juin et les délais de paiement s’allongent. C’est dans ce cadre passablement dégradé que les entreprises devront s’acquitter d’un montant de prélèvements supplémentaires proche de 3 milliards d’€uros.

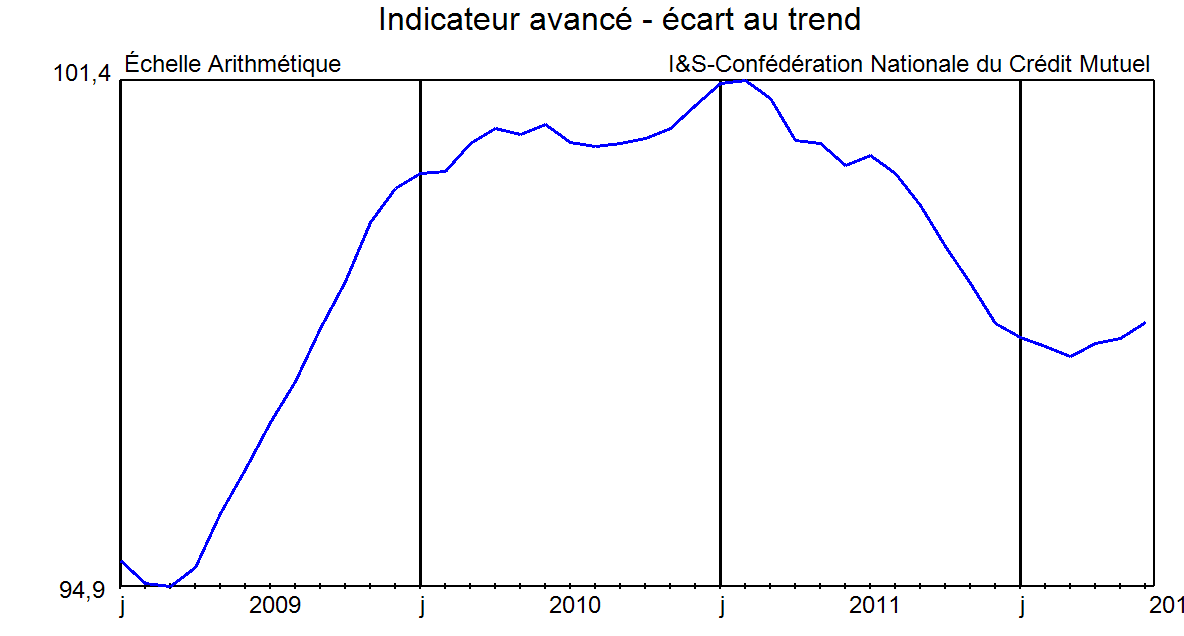

Source : Confédération Nationale du Crédit Mutuel

Les objectifs de réduction du déficit public de 5,2% du PIB en 2011 à 4,5% en 2012, puis 3% en 2013 ont été réaffirmés par le Premier Ministre à l’occasion du discours de politique générale qu’il a prononcé le 3 juillet. Aussi, le gouvernement a proposé un projet de loi de finances rectificative pour 2012 dont 3 milliards d’€uros de recettes additionnelles d’impôts portent sur la fiscalité des entreprises. S’ajoute l’annulation de la baisse des charges sociales incluse dans la "TVA sociale" pour un montant de 3,6 milliards en 2012 et 13,2 milliards en 2013. Le taux de prélèvement obligatoire passerait de 43,9% en 2011 à 45% en 2012, puis 46,2% en 2013. Ces hausses de prélèvements ne peuvent que provoquer une baisse supplémentaire des résultats.

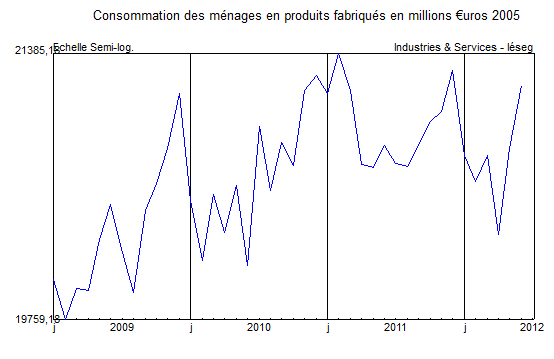

Les ménages sont aussi concernés par des mesures prévues dans le collectif 2012. L’alourdissement de l’ISF et des droits de succession et la taxation accrue des revenus du capital vont peser principalement sur l’épargne des ménages. En revanche, la fin des exonérations de cotisations salariales sur les heures supplémentaires va affecter l’ensemble des salariés. Le taux d’épargne des ménages, qui aurait reculé à 15,8% au premier trimestre 2012, est proche de son niveau moyen observé depuis 2000. Les flux de placements des particuliers (hors titres), bien qu’en baisse depuis juillet 2011, sont toujours positifs, mais croissent moins rapidement qu’auparavant. La diminution des placements financiers des ménages peut être due à la hausse des achats de produits énergétiques en raison de la vague de froid intervenue en février dernier, alors que la consommation des ménages en biens manufacturés qui a rebondi de +1,4% en mai, recule durant les trois derniers mois.

Source : Insee – estimation pour le mois de juin à partir de l’enquête de la Banque de France.

La baisse des flux de placements peut aussi provenir des investissements en logements neufs entraînant des sommes importantes vers le secteur de la construction et de la diminution des crédits à l’habitat. Par ailleurs, si les ménages ont ralenti les sorties sur les OPCVM monétaires, certains d’entre eux ont placé une partie de leur épargne à l’étranger.

Au premier trimestre 2012, le taux de salaire horaire brut a augmenté de +2,3% en nominal, mais baissé de -0,1% en réel. Les salaires devraient augmenter en 2012 au même rythme qu’en 2011. Ils bénéficient de la forte inflation observée en 2011. Le Smic qui a été revalorisé fin 2011 et début 2012 (+2,1% le 1er décembre 2011, puis +0,3% le 1er janvier 2012) a augmenté de nouveau de 2% au 1er juillet. Toutefois, le pouvoir d’achat va baisser en 2012 de -0,6%, soit de -1,6% par ménage pour la première fois depuis 1984. Cette diminution de revenus, les conditions plus restrictives pour obtenir des crédits et la fin amorcée des avantages fiscaux, vont entraîner un tassement de la demande des ménages en logements. Déjà les autorisations de construire sont en net recul ainsi que les mises en chantier.

Si une hausse des impôts se dessine, la baisse du poids des dépenses publiques est repoussée. Il se stabiliserait à 56,2% en 2012 et 56,1% en 2013. Il était de 56% en 2011, 6,4 points au-dessus du niveau observé pour l’ensemble de la zone €uro.