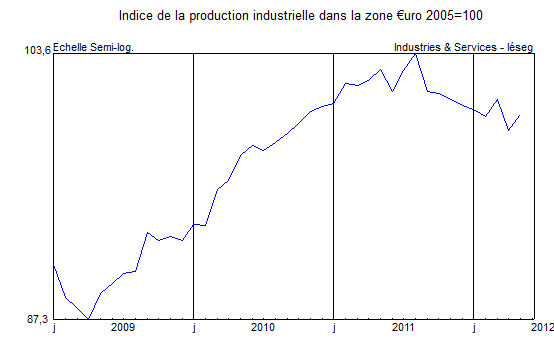

Au second trimestre, le PIB de la zone €uro devrait rester sur la tendance baissière amorcée au troisième trimestre 2011. En effet, la production industrielle se replie, entraînée par une contraction de la demande intérieure. Les ventes de détail restent inférieures de -2% à leur niveau de la mi-2010 et de -4% à leur record de la fin 2008. D’autre part, les immatriculations de voitures particulières continuent de baisser, revenant sur un rythme annuel de 9 millions, en regard de 11,5 millions pendant les années 2005-2008. Les dernières enquêtes auprès des entreprises ne sont pas rassurantes. L’indice des directeurs d’achat du secteur manufacturier a de nouveau reculé en juin, ressortant à 44,8 contre 45,1 en mai. Depuis août 2011, cet indicateur se situe sous la barre des 50, suggérant une diminution de l’activité industrielle, ce qui s’est effectivement produit. Dans les services, le cheminement est à peu près comparable, avec toutefois une tendance à la stabilisation autour de 46,8 au cours des trois derniers mois.

Source : Eurostat

La poursuite de la dégradation dans l’industrie est liée à la diminution des échanges commerciaux intra-européens. Ces derniers atteignent actuellement un peu plus de 130 milliards d’€uros par mois contre 155 milliards pour les exportations de la zone €uro vers le reste du monde, alors que les deux flux évoluaient parallèlement jusqu’au début 2010.

La contraction de l’activité industrielle est particulièrement vive dans les pays d’Europe du Sud. Ainsi la production manufacturière italienne a baissé de près de -10% depuis l’été 2011, effaçant la majeure partie de sa remontée des années 2009 et 2010. En Espagne, la chute est de l’ordre de -13%, ramenant l’activité sous son point bas de début 2009. La dégradation accélérée de l’activité en Grèce a entravé le redressement des finances publiques déjà confronté à nombre d’obstacles, notamment à la difficulté de lever l’impôt. L’avènement du nouveau gouvernement issu des élections du 17 juin relance les discussions avec les autorités européennes et le FMI. Un report des échéances envisagées lors des accords du printemps est l’issue la plus probable. Sans méconnaître les difficultés des ajustements menés au Portugal et en Irlande, les enjeux les plus importants concernent l’Espagne et l’Italie. En Espagne, la gravité de la situation des établissements bancaires, porteurs de créances proches de l’irrecouvrabilité dans l’immobilier, vient seulement d’être reconnue. La défiance des marchés a porté les taux des obligations d’État vers 7%, niveau insoutenable s’il devait perdurer. L’Italie n’a pas été épargnée, face aux difficultés d’application de réformes et à la révision en baisse des perspectives d’activité. C’est pourquoi les décisions récentes sur les fonds de solidarité européens tentent d’apporter une solution aux problèmes des deux pays.

Source : Institut für Wirtschaftsforschung

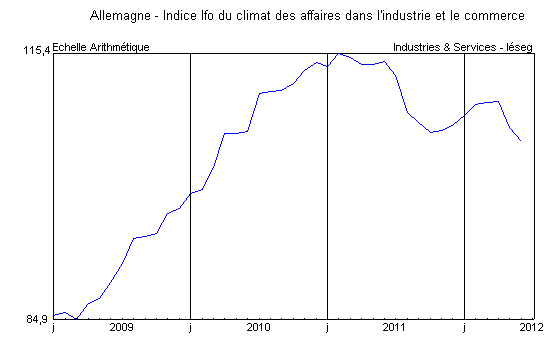

En Allemagne, l’économie a rebondi au premier trimestre, mais les difficultés des pays européens et le ralentissement conjoncturel mondial entravent la croissance. L’indice ifo s’est de nouveau replié en juin, à 105,3 points (-1,6 point), au plus bas depuis le printemps 2010 et la production manufacturière plafonne depuis l’été dernier. Toutefois, certains éléments de soutien persistent. Ainsi, les commandes adressées à l’industrie se redressent timidement depuis le début de l’année, portées par le marché intérieur et la demande des pays hors zone €uro. Dans le même temps, les exportations restent proches de 90 milliards d’€uros, l’Asie et les États-Unis se substituant petit à petit aux partenaires historiques de l’Allemagne. En effet, la part des ventes destinées à la zone €uro est tombée à 37,6% en avril, contre plus de 44% il y a 10 ans. Le marché du travail n’est pas encore affecté par la dégradation des perspectives d’activité. L’emploi progresse à 41.489.000 en avril (+0,1%), et le taux de chômage recule à 5,3%. Le nombre de personnes concernées par le chômage partiel demeure contenu, à 82.000 personnes en mars, contre 143.000 un an plus tôt et plus de 1.400.000 au printemps 2009. Enfin, le nombre de postes vacants marque un léger reflux, mais reste élevé, à 489.000 en mai.