Orientations générales

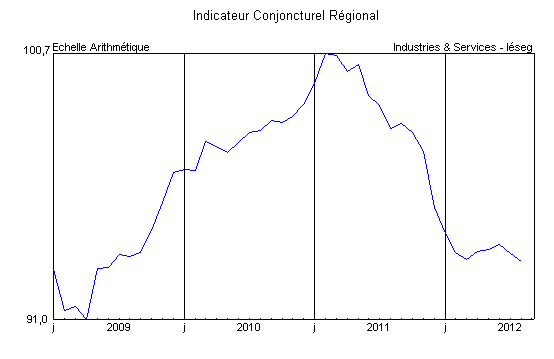

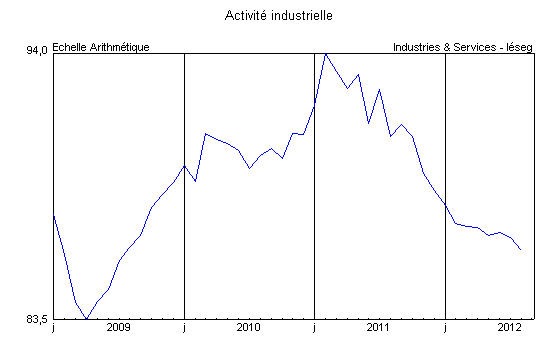

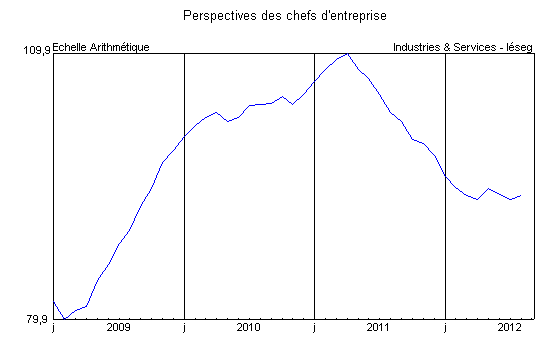

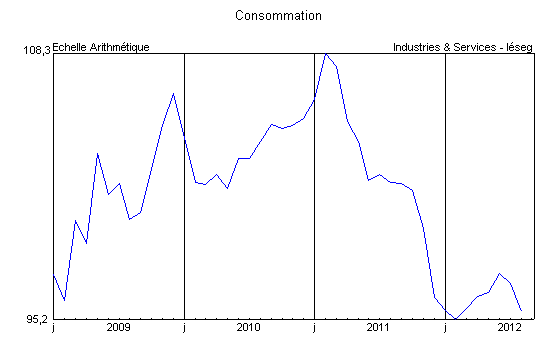

Selon les éléments réunis jusqu’au 19 septembre, l’Indicateur Conjoncturel Régional Industries & Services-Iéseg des mois de juillet-août donne à nouveau des signes de faiblesse. L’activité industrielle a fléchi mais les perspectives des chefs d’entreprise se stabilisent malgré la poursuite de la diminution de leurs carnets de commandes. Le sous-indicateur de l’emploi continue de se dégrader, tandis que celui de la consommation des ménages rechute. Seul, le sous-indicateur des échanges s’est maintenu en croissance au cours de l’été.

Source : Industries & Services – Iéseg

Activité

Industries agroalimentaires : La production régionale s’est redressée en juillet-août et les carnets de commandes ont pu être ramenés à proximité de la normale grâce à une demande plus soutenue. La situation s’est améliorée dans l’industrie laitière et dans la filière du poisson où les carnets sont convenablement pourvus et les stocks inférieurs à la normale. Les prévisions y sont favorables. Dans la transformation-conservation de la viande, en revanche, l’activité a fléchi et la mauvaise orientation de la demande ne permet pas d’envisager un redressement.

Biens d’équipement professionnel : En repli en juillet, l’activité s’est redressée en août dans les deux principaux compartiments. La demande intérieure adressée à la fabrication d’équipements électriques s’est ranimée mais les plans de charge demeurent très courts et les stocks toujours excédentaires ce qui fait craindre de nouvelles baisses de régime à court terme. Dans la construction mécanique, les commandes ont progressé et les stocks sont redevenus conformes à la normale. Les prévisions sont optimistes.

Matériels de transport : La baisse s’est prolongée dans le secteur automobile. Chez les assembleurs, elle a été moins marquée en août qu’en juillet, mais la forte dégradation du flux des commandes laisse augurer un nouveau ralentissement dans les prochaines semaines. Pour leur part, les équipementiers ont fortement réduit leur rythme de fabrication qui, au vu des plans de charge actuels, devrait encore se contracter sensiblement. Enfin, la stabilité a prévalu dans la fabrication de matériel ferroviaire pour le quatrième mois consécutif. Le niveau des commandes a baissé mais le niveau des carnets, quoiqu’en retrait, reste confortable. Une diminution des cadences est cependant envisagée à court terme.

Source : Industries & Services – Iéseg

Autres produits industriels : Dans l’ensemble, la production a été maintenue au cours des deux derniers mois, les stocks ont été adaptés aux besoins, mais les carnets de commandes ont de nouveau été entamés et sont toujours jugés trop courts. Une légère amélioration est espérée pour les prochains mois. Selon les différents compartiments, les situations ont évolué de manière assez différente. Les secteurs des papiers-cartons et de l’imprimerie-reproduction semblent sortir de leur marasme et, contre toute attente et en dépit de carnets inconsistants, celui de la plasturgie-caoutchouc poursuit sa progression. Les évolutions ont été plus irrégulières dans le textile-habillement, l’industrie chimique, la métallurgie et la transformation des métaux. Le secteur du verre-matériaux de construction traverse également une période de turbulences mais espère une amélioration prochaine.

Construction : Selon les statistiques ministérielles (Sit@del2), la construction neuve a enregistré des évolutions heurtées au cours des derniers mois dans la région Nord-Pas-de Calais. Dans le secteur résidentiel, les permis de construire ont en effet augmenté de +76% à un an d’intervalle en mai, puis baissé de -9,4% en juin et -26,7% en juillet, tandis que la variation du nombre de logements commencés passait successivement de -10,4% à +98,3% puis à -43,1%. En France métropolitaine, les variations sont restées plus modérées pour ce qui est des autorisations, avec, respectivement, -2,2%, +1,5% et -1,9% mais relativement fortes en ce qui concerne les mises en chantier : -22,7%, puis +37,7%, puis -15,2%. Les données relatives à la construction neuve non résidentielle sont désormais à considérer avec prudence en raison du mode de calcul des surfaces. En moyenne, au cours des trois derniers mois connus, les superficies de locaux autorisées ont augmenté de +74,3% (-23,5% en France métropolitaine) alors que celles commencées baissaient de -4,7% (+0,2% en France métropolitaine).

Source : Industries & Services – Iéseg

Services aux entreprises : L’activité reste affectée par l’évolution du secteur de l’informatique et des services d’information qui, après, s’être redressé en juillet, s’est de nouveau affaissé en août, et qui, en raison de l’orientation récente de la demande, n’envisage pas d’amélioration à court terme. Le secteur de l’intérim a présenté un profil comparable pour les deux mois sous revue et anticipe, au mieux, une stabilisation pour les prochaines semaines. En revanche, août a été jugé meilleur que juillet par les "activités spécialisées, scientifiques et techniques", notamment le conseil de gestion, mais le rebond de la demande ne semble pas suffisant pour leur éviter un repli du volume d’affaires.

Consommation

La consommation régionale des ménages a faibli en juillet pour se replier nettement en août. Les immatriculations d’automobiles neuves ont continué de fléchir à un an d’intervalle mais apparaissent cependant supérieures à celles des premiers mois de l’année.

Dans le commerce de détail de produits manufacturés, le volume des ventes s’est inscrit en baisse dans les rayons de l’équipement de la personne (articles d’habillement et chaussures) et ceux de la maison (électronique grand public, électroménager, meubles et bricolage) et la librairie-papeterie. La situation a toutefois été moins défavorable pour la librairie-papeterie. La baisse du chiffre d’affaires en volume de la Vente à Distance – dont le marché est national – est ressortie, à un an d’intervalle, à -9,4% en juillet et de -10,2% en août pour l’ensemble des rayons et, respectivement de -10,7% et -15,8% pour le textile-habillement.

Source : Industries & Services – Iéseg

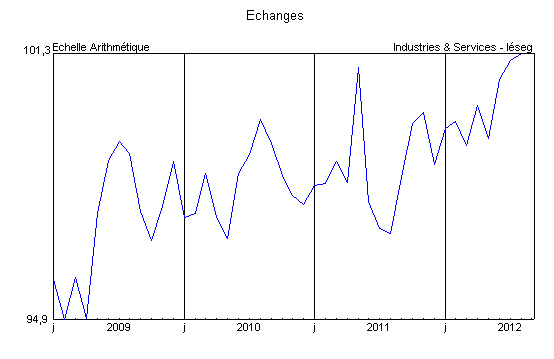

Échanges

Le volume total des expéditions de marchandises au départ de Dunkerque a fortement progressé au cours de l’été, avec +21% en juillet et +24% en août à un an d’intervalle. Si les sorties de vracs liquides ont continué de baisser (-10%, puis -33%), celles des vracs solides ont nettement augmenté (+100%, puis +123%) grâce aux exportations de charbons à destination des centrales thermiques de la Tamise et à des réexpéditions de minerais. Les évolutions des exportations de "marchandises diverses" ont été plus modestes (+3% pour chacun des deux mois) avec une progression soutenue du trafic "roulier" (ro-ro) vers l’Angleterre (+14%, puis +11%) tandis que celui des conteneurs continuait de reculer (-14% puis -2%).

Source : Industries & Services – Iéseg

Connues partiellement jusqu’à août, les livraisons de gazole, utilisées comme indicateur de l’évolution du trafic routier de marchandises, se sont à présent inscrites en baisse à un an d’intervalle. Cette évolution se retrouve dans les réponses des entreprises de transports et d’entreposage à l’enquête de conjoncture du Secrétariat Régional de la Banque de France qui observent une dégradation du volume de leurs prestations depuis le mois de mai et formulent toujours l’espoir d’une stabilisation dans les prochaines semaines. Les immatriculations de véhicules utilitaires légers neufs sont reparties à la baisse, accentuée en août, tout comme celles des véhicules industriels.

Le trafic aérien de passagers par l’aéroport de Lille-Lesquin continue d’enregistrer un développement soutenu. La croissance de l’ensemble des mouvements de passagers a en effet atteint à un an d’intervalle +22,1% en juillet et +33,2% en août (soit +22,7%, puis +33,9% hors transit, déroutements et "divers"). Cet essor repose presque exclusivement sur les liaisons à l’intérieur de l’Union Européenne (incluant la France) : +54,3%, puis +68%. La fréquentation des vols "vacances" a suivi des évolutions plus fluctuantes (-6,4%, puis +3,9%). Il en est allé de même pour les vols réguliers internationaux hors "espace Schengen" (-5,8%, puis +9,2%).

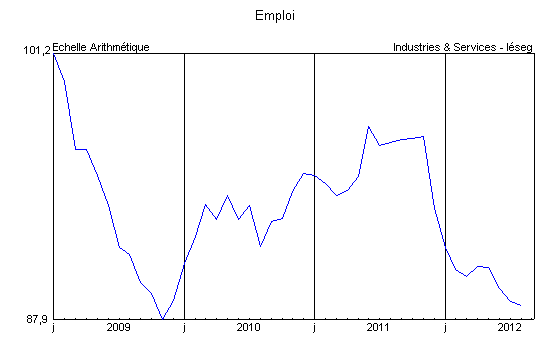

Emploi

En juillet, le nombre de demandeurs d’emploi en fin de mois dans la région a augmenté de +1,7% par rapport à juin pour la catégorie A (sans emploi avec actes positifs de recherche d’emploi) contre +1,4% en France métropolitaine. A un an d’intervalle, les hausses ont été, respectivement, de +7,4% et +5,2%. Pour l’ensemble des catégories A, B et C, l’évolution mensuelle régionale s’est établie à +1,2%, contre +1,3% en France (hors DOM), et de +6,0%, contre +7,9%, par rapport à juillet 2011. Sur un an, le chômage régional des hommes est en hausse +5,9% (+8,1% dans le pays) et celui des femmes de +6,1% (contre +7,6%). L’accroissement du nombre de jeunes de moins de 25 ans a été de +3,4% (contre +6,7% en France métropolitaine). Celui des chômeurs de longue durée (demandeurs d’emploi inscrits depuis un an et plus) a été de +5,4% (contre +8,7%). Comme au cours des mois précédents, les évolutions régionales demeurent inférieures à celles de l’ensemble de la Métropole mais il ne faut pas oublier que la situation de départ du Nord-Pas de Calais était nettement plus dégradée.

En juillet 2012, les entrées à la suite de licenciements économiques (y compris les fins de conventions de conversion, de PAP anticipés et de CRP) ont augmenté de +9,2% à un an d’intervalle contre +17,5% le mois précédent, le résultat pour la France étant de +7,9% après +7,1% en juin. Le flux total des entrées à Pôle Emploi s’est accru de +13,6%, contre +11,4% en France métropolitaine (en données brutes) tandis que celui des demandes d’emploi sorties des listes progressait de +4,2% contre -4,4% dans le pays.

Source : Industries & Services – Iéseg

Le flux des offres d’emploi nouvelles collectées dans la région par Pôle Emploi a reculé de -5,4% en juillet contre -6,7% pour la référence nationale (en données brutes). Les évolutions ont été, respectivement, de -0,8% pour des emplois durables (plus de 6 mois) contre -6,7% en France métropolitaine, de -15,8% pour les offres temporaires (de 1 à 6 mois) contre -11,3% et de -14,1% pour les emplois occasionnels contre -19,7% (en données corrigées des variations saisonnières).