En France, le PIB a augmenté de +0,9% l’an au troisième trimestre 2012, après une contraction de -0,2% l’an au second trimestre. L’acquis de croissance 2012 n’est que de +0,2%. Malgré ce résultat positif, l’appréciation de la conjoncture diverge selon les composantes. Du côté de la demande, hors investissement, les évolutions sont favorables, alors qu’elles sont médiocres pour ce qui concerne les facteurs de production. Le climat des affaires s’est sensiblement dégradé dans le secteur industriel en octobre. Une telle tendance était déjà visible dans les services et le commerce de détail.

Ces évolutions décalées, mais parallèles suggèrent que les exportations pourraient ralentir et priver l’économie française de son dernier moteur de croissance. La progression des exportations, exprimées en valeur, (+8,7% l’an au cours des trois derniers mois) paraît difficile à prolonger. Les opinions des industriels sur le niveau des commandes se sont sensiblement dégradées en octobre et suggèrent que la progression des ventes à l’étranger pourrait ralentir, sinon s’inverser à brève échéance du fait du recul de l’activité dans l’Europe du Sud et de l’effritement de celle-ci en Allemagne. Par ailleurs, le niveau des stocks est jugé plutôt élevé dans l’industrie.

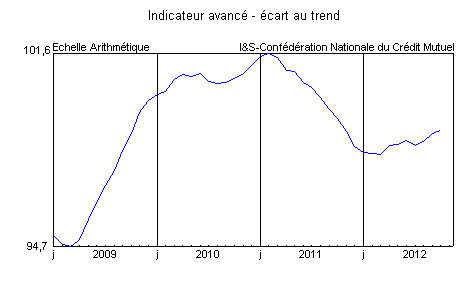

Source : Confédération Nationale du Crédit Mutuel.

La production manufacturière a baissé de -3,2% en septembre et elle est inférieure de -1,9% au niveau atteint l’année précédente. Le redressement de l’investissement est interrompu. Les chefs d’entreprise prévoient une baisse de -2% de leur investissement en 2013, après une faible progression en 2012 (+1%). Le taux de marge des sociétés non financières s’inscrit près de quatre points au-dessous de son niveau de 2007 et le montant nominal de leurs profits (avant versement des dividendes) recule de 2,6% par rapport à 2007.

Le fléchissement de l’activité dans la plupart des secteurs se retrouve dans les trajectoires sectorielles de l’emploi. Le nombre de demandeurs d’emploi, qui a franchi le seuil de 3 millions en août, connaît un accroissement de 279.300 en l’espace d’un an à fin septembre. Le taux de chômage, estimé par Eurostat, ressort à 10,6% de la population active en août 2012, un point supplémentaire en un an et concerne toutes les catégories de demandeurs d’emploi. Le repli de l’emploi marchand (-50.400 emplois) s’est accentué au troisième trimestre 2012.

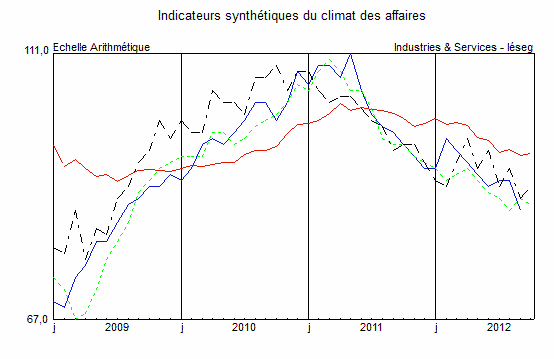

Source : Insee – En bleu : Industrie – En rouge : Construction – En vert : Services – En noir : Commerces de détail

L’inflation se maintient à +1,9% en glissement annuel fin octobre. Elle peine à ralentir, alors que la hausse de l’indice sous-jacent est limitée à +1% en un an et recule de -0,3% l’an durant les trois derniers mois. L’absence de gains de pouvoir d’achat des salaires reflète un déficit de croissance et non une déformation du revenu national qui aurait été défavorable aux ménages. Aussi pour stabiliser le niveau de dépenses de consommation des ménages, un affaiblissement du taux d’épargne sera nécessaire. Les achats de produits manufacturés, en dépit d’une légère hausse en septembre (+0,2%), reculent de -0,5% en glissement annuel et de -0,9% l’an durant les trois derniers mois. Le marché automobile est tombé à 1,8 million l’an d’immatriculations en octobre dernier.

Dans le budget présenté en septembre, le gouvernement envisageait une croissance de +0,8% en 2013 après +0,4% cette année. D’ores et déjà, cette hypothèse apparaît optimiste, la Commission Européenne, dans ses perspectives parues le 7 novembre, anticipant une expansion de seulement +0,2% en 2012 puis de +0,4% en 2013. Dans ce contexte, le déficit des administrations publiques se réduirait plus lentement, de sorte qu’il s’afficherait à 3,5% du PIB en 2013 selon la Commission, en regard d’une prévision gouvernementale de 3%. L’année suivante, l’écart s’accentuerait, puisque le ratio se maintiendrait à 3,5% pour la Commission contre 2,2% selon le gouvernement (avec une hypothèse de croissance du PIB de +1,2% pour la première et de +2% pour le second). L’objectif de retour à un déficit proche de zéro d’ici cinq ans sera donc difficile à atteindre, d’autant que les hypothèses de croissance gouvernementales pour les années suivantes apparaissent volontaristes (+2% l’an jusqu’en 2017).