Le Japon et l’Europe en récession pèsent sur l’économie mondiale qui marque une nouvelle hésitation, après une probable réaccélération au troisième trimestre. Si les prix en dollar des produits agricoles résistent, les prix des matières premières industrielles ou métaux communs sont plus en retrait, probablement en phase avec le ralentissement de la seule activité industrielle, notamment dans les secteurs de l’automobile ou de la construction. Le cours du Brent s’éloigne peu de la ligne des 110 dollars le baril (109,9 $ le 20 novembre), retrouvant ses niveaux du début du mois d’août.

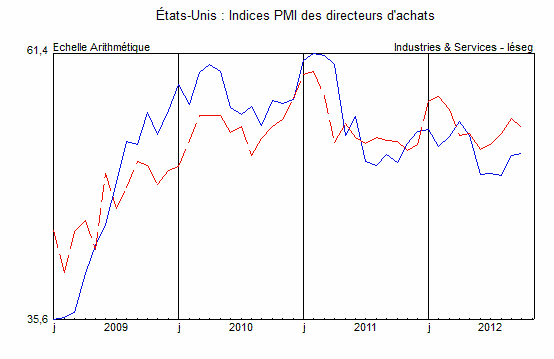

Aux États-Unis, l’expansion se poursuit à un rythme proche de +2% l’an. L’indice ISM manufacturier a consolidé en octobre son rebond du mois précédent, alors que l’indice non manufacturier a légèrement baissé, restant au-dessus des 50. L’indice de confiance des ménages s’est redressé. La consommation s’est affermie au prix d’une nouvelle baisse du taux d’épargne tombé à 3,3% en septembre.

Source : Institute of Supply Management – en bleu : secteurs manufacturiers – en rouge : secteurs non manufacturiers.

Au Japon, la croissance, qui avait été soutenue essentiellement par les projets publics de reconstruction, s’est contractée de -3,5% en rythme annuel au troisième trimestre. Le repli de la production industrielle s’amplifie. Ce recul (-6,8% en un an) est principalement lié à la chute des exportations qui pâtissent de l’appréciation du yen et des tensions géopolitiques avec la Chine. Le déficit commercial se creuse, mais la balance courante reste excédentaire, ce qui soutient le change du yen, même si l’épargne disponible pour le reste du monde continue de se réduire. Le Japon redoute à nouveau la déflation. Les prix à la consommation ont augmenté de +0,1% en septembre, mais ils sont en repli de -0,2% en glissement annuel et de -0,4% l’an durant les trois derniers mois.

En Chine, après un net ralentissement au premier semestre 2012, des signes d’amélioration se manifestent. L’activité à l’exportation a rebondi depuis le mois d’août mais elle reste fragile en lien avec l’affaiblissement de l’économie mondiale. Dans un contexte de transition politique majeure, le soutien à la croissance est la priorité des autorités. Les mesures de relance, notamment de l’investissement, continueraient de produire leurs effets de stimulation, bien que ces derniers ne devraient pas s’amplifier avant la session parlementaire annuelle et l’arrivée officielle du nouveau gouvernement en mars 2013. Le point de vigilance reste le secteur immobilier, bien qu’un point bas semble avoir été dépassé. La croissance du PIB s’est accélérée à +7,7% l’an au troisième trimestre par rapport au trimestre précédent. Elle avait été successivement de +6,8% et +5,9% aux premier et deuxième trimestres. En glissement annuel, l’avance n’est ressortie qu’à +7,4%, la plus faible progression annuelle depuis le premier trimestre 2009.

L’économie de la Russie a connu deux années de croissance soutenue en 2010 et 2011 au rythme de +4,3% l’an, une progression de l’activité en deçà de la croissance annuelle moyenne de la période 2000-2008 (+7% par an). Par ailleurs, l’économie russe a en outre sensiblement ralenti depuis le début de l’année du fait d’une contraction des exportations et de l’affaiblissement de l’investissement. Néanmoins, la Banque centrale de Russie a durci sa politique monétaire face au regain d’inflation observé au cours des derniers mois.