La croissance de l’économie mondiale se poursuit, mais le poids des pays émergents progresse. En 2012, les pays hors OCDE représentaient 45,5% du PIB mondial au lieu d’environ 35% il y a dix ans et à peine 32% vingt ans auparavant. Malgré une croissance démographique qui reste plus vive que dans les pays industrialisés, même si elle faiblit, les pays émergents continuent de rattraper le niveau de vie des pays développés. Après un ralentissement de la demande mondiale fin 2012, les prix des produits de base s’affermissent de nouveau. Les cours du Brent s’approchent des 120 dollars le baril.

La progression sensible des cours boursiers ces derniers mois traduit l’amélioration des perspectives d’activité. Ainsi le FMI anticipe une croissance du PIB mondial de +3,5 % en 2013 et de +4,1% en 2014, en regard de +3,2 % en 2012. L’accélération est générale, tirée par les pays émergents d’Asie, notamment la Chine qui renouerait avec une croissance de +8,5 % en 2014 après un très relatif passage à vide à +7,8 % l’an passé. En même temps, la reprise américaine monte progressivement en puissance, sous l’impulsion d’un redémarrage de la consommation et de la construction résidentielle. L’Europe suit le mouvement avec retard, le FMI prévoyant une modeste expansion de +1% en 2014 à l’issue de deux années de récession, le PIB diminuant de -0,2% cette année après -0,4% en 2012.

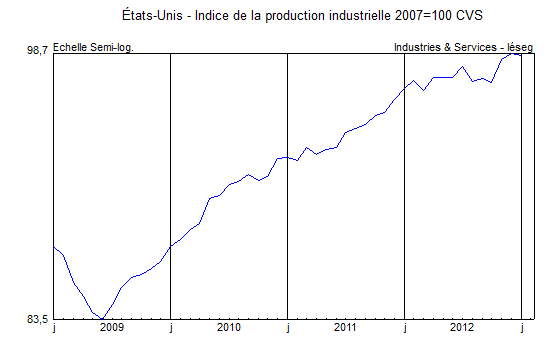

Aux États-Unis, le ralentissement de la croissance au quatrième trimestre ne devrait être que temporaire. L’indice ISM manufacturier, qui s’affiche en janvier à 53,1, est passé au-dessus de sa moyenne tendancielle et l’indice non-manufacturier reste légèrement au-dessus de sa moyenne de long terme en dépit d’un léger tassement. La hausse du taux d’épargne des ménages à 6,5% est peut-être un gage de résistance pour la consommation à venir, d’autant que les créations d’emplois ont été revues en nette augmentation en novembre et décembre et que la hausse des salaires confirme sa réaccélération (+2,1% en un an et +3,4% l’an durant les trois derniers mois). Malgré le freinage des transferts publics reçus et l’accélération des impôts versés et des cotisations sociales, le revenu disponible brut en termes réels s’est accru au taux annualisé de +7,9% au quatrième trimestre 2012, alors qu’il avait stagné au trimestre précédent.

Source : Board of Governors of the Federal Reserve System

Au Japon, le déficit commercial s’est accentué en 2012 (1,5% du PIB). Les exportations ont reculé pour la deuxième année consécutive. Ce pays qui a enduré une déflation pendant deux décennies (-0,1% en 2012) va avoir des difficultés à respecter sa cible d’inflation de +2% sauf si la dépréciation du yen provoque une hausse des prix à l’importation. L’augmentation des prix pourrait amplifier la baisse des salaires réels dans un contexte où la croissance de l’activité et de l’emploi paraît déprimée, même si la production industrielle a rebondi de +2,5% en décembre. On assiste là à un tournant majeur de la politique économique du Japon. Les nouvelles autorités considèrent que le yen a été la victime d’une guerre des changes non déclarée, particulièrement éprouvante pour sa compétitivité industrielle.

L’économie de la Chine montre des signes croissants de regain de dynamisme. L’expansion, soutenue par le redressement de l’investissement et la reprise des exportations, se renforce, après une année 2012 où le PIB s’est établi à +7,8%, la plus faible progression depuis 1999. En janvier, les ventes de voitures ont bondi à 18 millions en rythme annuel.