Orientations générales

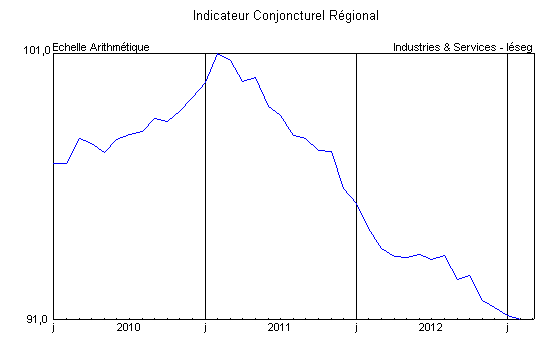

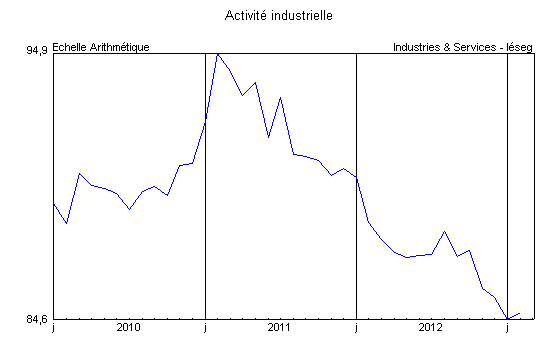

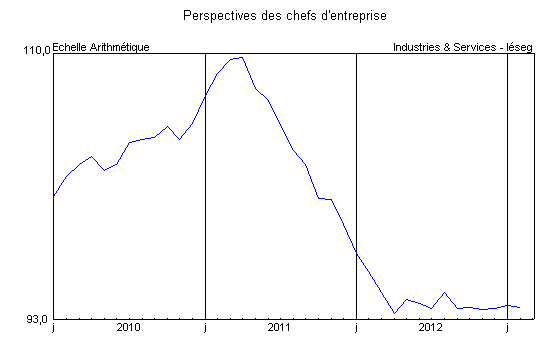

Selon les éléments réunis jusqu’au 22 mars, l’Indicateur Conjoncturel Régional Industries & Services-Iéseg du mois de février a continué de présenter une orientation négative. L’activité industrielle s’est maintenue à un bas niveau et alors que les perspectives des chefs d’entreprise sont demeurées inchangées. Les carnets de commandes sont toujours très étroits. Soutenu par le transport aérien, le sous-indicateur des échanges s’est maintenu mais la consommation des ménages a encore reculé, tandis que le sous-indicateur de l’emploi esquisse une timide amélioration à partir d’un niveau très déprimé.

Source : Industries & Services – Iéseg.

Activité

Industries agroalimentaires : La production a légèrement ralenti en février et les carnets restent un peu courts mais les prévisions sont favorables. La filière lait enregistre une modeste progression, avec des plans de charge bien orientés. Toutefois pour ajuster les stocks aux besoins un recul de l’activité est annoncé. Dans l’industrie de la viande, la demande et la production se sont stabilisées. Ici, en revanche, des stocks un peu faibles devraient entrainer une progression des fabrications. Par ailleurs, les volumes ont baissé dans la transformation du poisson mais des stocks devenus conformes aux attentes et des carnets regarnis devraient permettre une amélioration à court terme.

Biens d’équipement professionnel : Les deux principales composantes du secteur ont progressé au cours du mois dernier. La demande s’est renforcée dans la construction mécanique où l’activité devrait pouvoir se maintenir dans les prochaines semaines. Les stocks de produits finis ont été résorbés et le retour des plans de charge à des niveaux plus corrects dans le compartiment des équipements électriques laissent envisager un renforcement des fabrications.

Matériels de transport : Le secteur de la construction automobile s’est stabilisé après la forte diminution de janvier. Le flux des commandes a été mieux orienté et a permis d’améliorer la situation des carnets qui demeurent cependant encore très insuffisants. Les cadences de production devraient progresser. En revanche, contrairement aux prévisions, l’activité des équipementiers a nettement baissé. La demande s’est maintenue au même niveau que le mois précédent et les plans de charge sont toujours jugés très défavorables. Un redressement significatif des rythmes de fabrication est cependant attendu pour les prochaines semaines. Enfin, la situation a peu varié dans le matériel ferroviaire qui constate la poursuite du repli de la demande et les carnets sont désormais jugés tout juste corrects. Une hausse de la production semble toutefois se dessiner pour les prochains mois.

Source : Industries & Services – Iéseg.

Autres produits industriels : L’activité s’est globalement maintenue mais avec d’importantes disparités selon les secteurs. La production a progressé dans la chimie, la métallurgie, la transformation des métaux et le verre-matériaux de construction mais les prévisions restent empreintes d’une grande prudence quant à la poursuite du mouvement. La stabilité a prévalu dans le textile-habillement où les perspectives sont favorables et la plasturgie-caoutchouc où elles restent pessimistes. La situation est demeurée déprimée dans l’industrie des papiers-cartons et, comme anticipée, la situation de l’imprimerie s’est de nouveau dégradée et, en raison du manque de consistance des carnets, les volumes produits devraient être revus à la baisse.

Construction : Selon les statistiques ministérielles (Sit@del2), la construction neuve régionale a évolué défavorablement au cours de la période récente. Dans le secteur résidentiel, les permis de construire ont baissé au cours des trois derniers mois connus (novembre 2012-janvier 2013) de -30,3% à un an d’intervalle, contre –18,4% en France métropolitaine. En année mobile février 2012-janvier 2013, les évolutions ont été respectivement de -2,9% et -6,6%. Pour leur part, les mises en chantier ont fléchi de -5,6% au cours de ce trimestre mobile (-27,5% en France métropolitaine), soit, respectivement -0,4% et -18,8% en année mobile. Les données relatives à la construction neuve non résidentielle sont toujours à considérer avec prudence en raison du nouveau mode de calcul des surfaces. Les autorisations auraient progressé de +26,2% au cours du trimestre mobile (+53,8% en année mobile) contre, respectivement +19,0% et +15,2% en France métropolitaine. Les superficies de locaux commencées auraient augmenté de +54,4% (-7,4% en année mobile) en raison d’une opération exceptionnelle en novembre dernier, contre, respectivement -19,6% et -13,8% en France métropolitaine.

Source : Industries & Services – Iéseg.

Services aux entreprises : La situation a peu évolué dans son ensemble. Le secteur de l’intérim a rattrapé une partie du recul de janvier marqué par les intempéries mais la demande reste inférieure à ce qu’elle était un an plus tôt. L’activité s’est stabilisée dans les services "de compétence", avec un léger recul dans le conseil de gestion, les prévisions restent cependant orientées à la hausse. Le secteur de l’informatique et des services de communication a affiché une importante progression de son volume d’affaire grâce au dynamisme de la demande et a ajusté ses effectifs en conséquence. Ce mouvement favorable devrait se poursuivre.

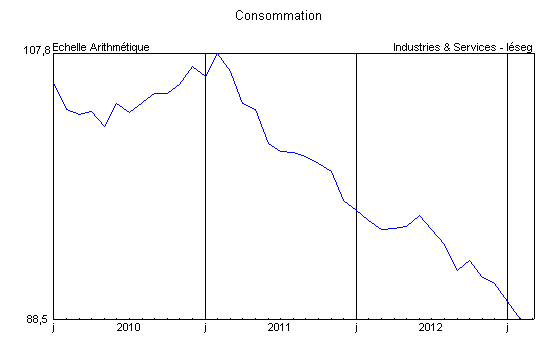

Consommation

La consommation régionale des ménages a conservé une orientation négative en février. Le sous-indicateur a ainsi atteint son plus bas niveau conjoncturel depuis la fin 1997. Les immatriculations d’automobiles neuves ont encore reculé de -13,9% à un an d’intervalle (contre -11,6% en France métropolitaine). La baisse des ventes en volume du commerce de détail de produits manufacturés a été plus ou moins prononcée selon les rayons où seule la librairie semble avoir échappé au marasme. La faiblesse a été particulièrement ressentie dans les compartiments des chaussures-cuir, du bricolage et de l’électronique grand public, mais l’on note également un repli des transactions dans les meubles, l’électroménager et l’habillement. Le chiffre d’affaires en volume de la Vente à Distance – dont le marché est national – a régressé de -0,7% par rapport à janvier pour l’ensemble des produits (-7,1% pour le seul rayon textile-habillement) et a maintenu son recul à un an d’intervalle avec, respectivement, -18,2% pour l’ensemble des rayons et -22,3% pour le textile-habillement.

Source : Industries & Services – Iéseg.

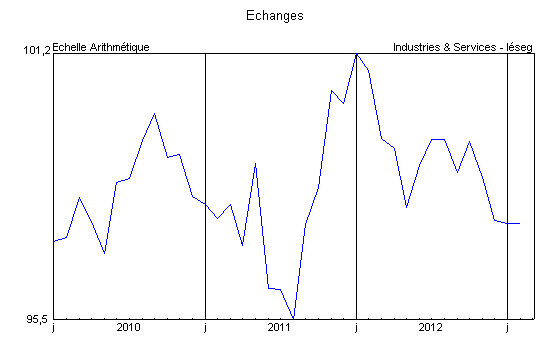

Échanges

Le volume total des expéditions de marchandises au départ de Dunkerque a continué de baisser fortement en février avec -22% à un an d’intervalle. Les sorties de vracs solides ne perdent que -6% malgré l’absence d’expéditions de charbons aux centrales électriques de la Tamise, soutenues par le redémarrage du trafic céréalier. Les vracs liquides reculent de –17%. Pour leur part, les exportations de "marchandises diverses" régressent encore de -27% comme en janvier en raison de la faiblesse du trafic "roulier" (ro-ro) vers l’Angleterre (-28%) alors que les sorties de conteneurs pleins ont accentué leur progression (+14%).

Source : Industries & Services – Iéseg.

Connues partiellement jusqu’à février, les livraisons de gazole, utilisées comme indicateur de l’évolution du trafic routier de marchandises ont enregistré un nouveau repli. Cette évolution a été ressentie par les entreprises de transports et d’entreposage dont l’activité s’est contractée. Leurs prévisions sont restées néanmoins inchangées, un accroissement modeste des prestations étant toujours envisagé. Les immatriculations de véhicules utilitaires légers neufs ont fortement baissé (-20,2% à un an d’intervalle, contre –11,0% en France métropolitaine). Il en est allé de même pour celles de poids lourds – camions et tracteurs routiers – qui n’ont guère varié (-29,4% contre -17,4%).

Le trafic aérien de passagers par l’aéroport de Lille-Lesquin a battu de nouveaux records avec une croissance de +32,2% en février à un an d’intervalle (+39,3% hors transit, déroutements et "divers"). Les vols réguliers internationaux (hors "espace Schengen") ont bondi de +60,6% et les liaisons à l’intérieur de l’Union Européenne (incluant la France) ont progressé de +34,9%. Pour leur part, les vols "vacances" (charters), toujours rares à cette période de l’année, ont augmenté de +4,0%.

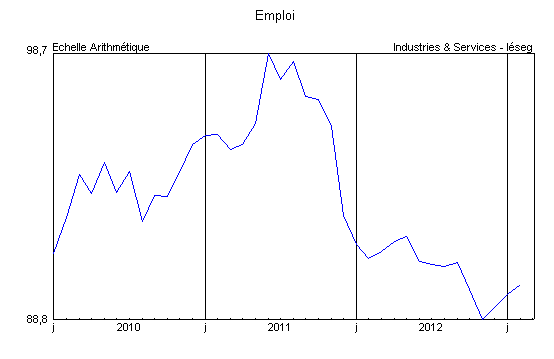

Emploi

En janvier, le nombre de demandeurs d’emploi en fin de mois dans la région a augmenté de +1,6% par rapport à décembre pour la catégorie A (sans emploi avec actes positifs de recherche d’emploi) contre +1,4% en France métropolitaine. A un an d’intervalle, les hausses ont été, respectivement, de +10,5% et +10,7%. Pour l’ensemble des catégories A, B et C, l’évolution mensuelle régionale s’est établie à +1,0%, contre +1,3% en France (hors DOM), et de +8,7%, contre +9,8%, par rapport à janvier 2012. Sur un an, le chômage régional des hommes est en hausse +10,2% (contre 10,7%) et celui des femmes de +7,1% (contre +8,9%). L’accroissement du nombre de jeunes de moins de 25 ans a été de +7,7% (contre +9,9% en France métropolitaine). Celui des chômeurs de longue durée (demandeurs d’emploi inscrits depuis un an et plus) a été de +13,2% (contre +13,9%).

En janvier 2013, les entrées à la suite de licenciements économiques (y compris les fins de conventions de conversion, de PAP anticipés et de CRP) ont baissé de -6,6% à un an d’intervalle contre -11,4% le mois précédent, le résultat pour la France étant de 87,8% après -7,8% en décembre. Le flux total des entrées à Pôle Emploi a baissé de -6,9% contre -0,8% en France métropolitaine (en données brutes) tandis que celui des demandes d’emploi sorties des listes reculait de -13,4% contre -8,4% dans le pays.

Source : Industries & Services – Iéseg.

Le flux des offres d’emploi nouvelles collectées dans la région par Pôle Emploi a diminué de -16,0% en janvier contre –15,5% pour la référence nationale. Les offres d’emploi durables sont en baisse de –13,5% contre –14,1% tandis que les autres offres ont reculé de –17,8% contre +16,7% (en données brutes).