Deux mauvaises nouvelles au moins ont marqué ces dernières semaines la conjoncture économique et financière de la zone €uro. Tout d’abord, la dégradation des enquêtes de conjoncture. Ainsi l’indice du sentiment économique, calculé par la Commission européenne, est revenu de 91,1 en février à 90 en mars, alors qu’il s’était redressé pendant les quatre mois précédents.

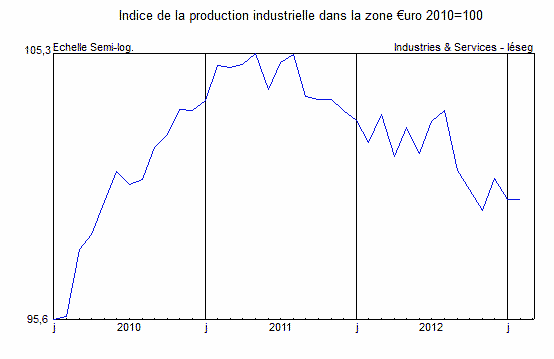

La production industrielle ne cesse de se replier depuis l’automne 2011, fragilisée notamment par la chute continue des immatriculations d’automobiles, qui dépassent à peine 8 millions par an en regard de 11,5 millions avant la crise. En même temps, les permis de construire se maintiennent à un niveau inférieur à la moitié du point haut antérieur.

L’amorce d’un rebond est désormais reportée à la fin de l’année 2013 ou au début 2014, grâce à une progression plus vive des exportations en liaison avec l’accélération de la croissance mondiale. L’impact de la politique budgétaire est plus délicat à évaluer. Certes l’effort d’assainissement devrait être moins rigoureux qu’en 2012, mais il portera encore sur près d’un point de PIB.

Source : Eurostat.

La deuxième mauvaise nouvelle est la défaillance de la gouvernance européenne face à la crise chypriote. Les ministres des Finances de l’Eurogroupe, certes à la suggestion des autorités de Chypre, ont envisagé dans un premier temps de taxer les comptes bancaires inférieurs à 100.000 €uros, ce qui a provoqué de violentes réactions de la population concernée mais aussi jeté un froid dans l’ensemble des pays européens. Le deuxième plan de sauvetage a écarté cette disposition contestée, mais le mal a été fait. Les risques associés à une crise dans un petit pays de la zone €uro (environ 0,2% de son PIB) ont balayé le regain de confiance dans les institutions européennes apparu depuis l’été 2012, suite aux initiatives de la BCE.

Ces péripéties ont entraîné un affaiblissement de l’€uro, qui est revenu vers 1,30$ après avoir dépassé la barre de 1,35 fin janvier-début février. C’est la seule évolution favorable des derniers mois. Elle pourrait permettre à l’Europe de mieux bénéficier de la vigueur des échanges internationaux, au moment où nombre d’économies tentent de soutenir leur croissance par un affaiblissement de leur devise.

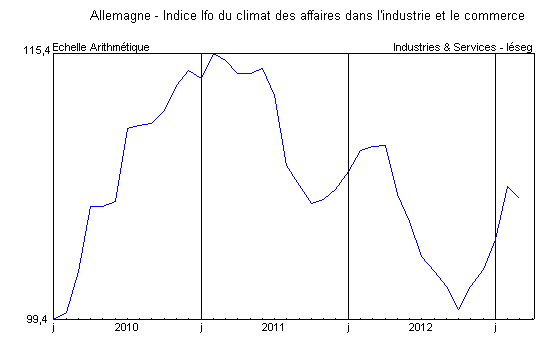

En Allemagne, après le passage à vide de l’automne 2012, l’activité a montré quelques signes d’amélioration ces derniers mois. Malgré la légère baisse de mars le climat des affaires mesuré par l’Ifo s’est franchement redressé depuis le mois d’octobre. Malgré les difficultés de ses voisins européens, l’Allemagne bénéficie du dynamisme des pays émergents. Ainsi, alors que la zone €uro représentait environ 45% de ses débouchés entre 2000 et 2007, le ratio est tombé à 37% en 2012.

Source : Institut für Wirtschaftsforschung.

La bonne santé du marché du travail a été préservée malgré la faiblesse de l’activité. Le nombre de chômeurs s’est redressé tout au long de 2012, mais pas suffisamment pour avoir un impact sur le taux de chômage. Celui-ci s’inscrit à 5,4% en février selon Eurostat, un plus bas historique. L’emploi est quant à lui reparti à la hausse en novembre après deux mois de repli, et atteint désormais le record de 41,7 millions de personnes occupées.

Au Royaume-Uni, le PIB s’est contracté de -0,3% au quatrième trimestre 2012. Exception faite du rebond du troisième trimestre lié aux Jeux Olympiques, l’activité recule depuis l’automne 2011. Sur l’ensemble de l’année 2012, la croissance du PIB n’est que de +0,2%, après +0,9% en 2011. Lors de la présentation du budget pour 2013-2014, le gouvernement a revu à la baisse ses prévisions économiques et fiscales. La croissance est attendue à +0,6% pour 2013, moitié moins de l’objectif anticipé en décembre. Elle accélérerait à +1,8% en 2014 et +2,5% en 2015. Dans ces conditions, les comptes publics ne s’amélioreraient que très progressivement. Le déficit se réduirait modérément à 7,5% du PIB en 2013-2014, après 7,9% et 7,8% sur les deux exercices fiscaux précédents. Il diminuerait ensuite avec le retour de la croissance, jusqu’à 2,3% en 2017-2018.