La dynamique du commerce mondial, qui se renforce malgré la poursuite de la récession en Europe, est davantage due aux pays émergents, en particulier d’Asie, qu’aux pays développés. L’envolée des parts de marché de la Chine se poursuit. Il y a moins de vingt ans, les exportations chinoises représentaient moins de 3% des exportations des 54 principaux pays contre 14% actuellement. Les prix des produits de base reculent. Les cours du Brent sont tombés à 100 dollars le baril (99,7 $ le 17 avril). La production mondiale de brut est abondante et la baisse de la demande outre-Atlantique n’est guère compensée par la demande européenne et celle des pays émergents.

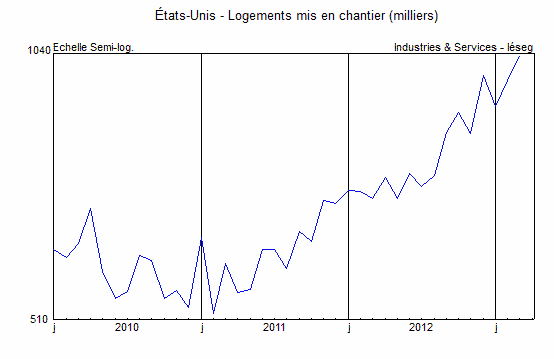

Aux États-Unis, la croissance zéro (+0,4% l’an) observée au quatrième trimestre 2012 résulte de plusieurs aléas défavorables non reproductibles. En réaction, la progression du PIB devrait donc être assez élevée pendant les trois premiers mois de cette année, d’autant que les "fondamentaux" de l’économie sont bien orientés, Les enquêtes menées auprès des directeurs d’achat suggèrent toutefois que le deuxième trimestre sera moins bon. Les dépenses des ménages ont été jusqu’à présent le meilleur soutien de la reprise. La montée des mises en chantier de logements demeure régulière. Le cap annuel d’un million a été franchi en mars, ce qui n’avait pas été le cas depuis le début 2008. La consommation des ménages continue de croître à un rythme de l’ordre de +2% l’an. Elle est soutenue par la progression de leurs revenus réels résultant de l’augmentation de l’emploi. Après un passage à vide au printemps 2012, les créations d’emplois ont retrouvé un rythme moyen de +200.000 par mois, avant de fléchir nettement en mars (+88.000). Au cours des prochains mois, les revenus des Américains bénéficieront aussi de l’arrêt de la baisse du pouvoir d’achat salarial. En effet, la progression du salaire horaire nominal commence à s’accélérer après être tombée sous la barre des +2% depuis le début 2010. Dans ce contexte, les investissements des entreprises, qui, eux aussi, avaient connu un passage à vide au milieu de l’année dernière, devraient conserver une nette pente ascendante, favorisée par le très haut niveau des marges des entreprises.

Source : U.S. Department of Commerce, Census Bureau – CVS au taux annuel.

Les perspectives restent cependant compromises par le profond déséquilibre des finances publiques. Au quatrième trimestre 2012, le déficit des administrations atteignait encore 8,6% du PIB, alors que le niveau de la dette équivaut désormais à celui PIB. Les coupes automatiques déclenchées en l’absence d’accord entre démocrates et républicains exerceront une influence corrective, mais trop brutale dans une phase où la reprise n’est pas encore devenue véritablement auto-entretenue.

Au Japon, le recul du PIB s’est interrompu en fin d’année grâce au redressement des dépenses des ménages. Pourtant, les salaires nominaux demeurent en baisse (-0,8% sur un an en février), témoignant que la déflation à l’œuvre depuis de nombreuses années subsiste. Les autorités semblent fermement décidées à inverser le mouvement, grâce à la dépréciation du yen qui favoriserait l’inflation importée. De son côté, l’activité industrielle se ressaisit légèrement depuis l’automne à l’issue d’un repli de -8,5%.

La progression des prix de l’immobilier en Chine retient l’attention des autorités, qui ont annoncé de nouvelles mesures de restriction début mars. La production d’acier approche désormais le seuil des 64 millions de tonnes, soit une progression de plus de +10% par rapport à la mi-2012.