Orientations générales

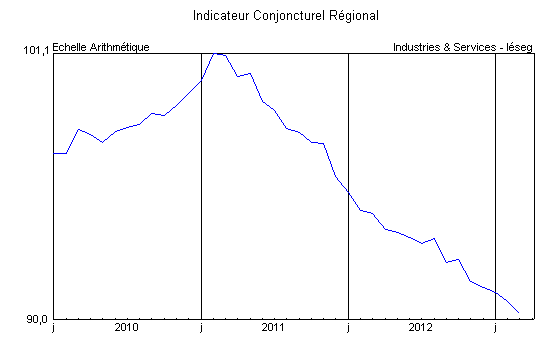

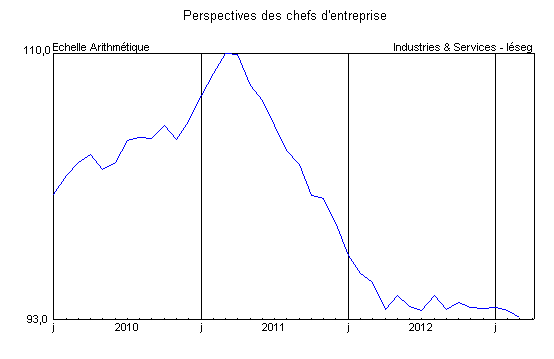

Selon les éléments réunis jusqu’au 18 avril, l’Indicateur Conjoncturel Régional Industries & Services-Iéseg pour le mois de mars poursuit son plongeon entamé depuis deux ans. L’activité industrielle n’a pas tenu ses promesses, handicapée par les très mauvaises conditions climatiques qui ont contrecarré la production du secteur de la construction et, dans le secteur manufacturier, les perspectives des chefs d’entreprise demeurent défavorables. Le sous-indicateur des échanges s’est amélioré grâce, principalement, aux bonnes performances du transport aérien de passagers maintenu. Dans le même temps, cependant, la consommation des ménages ne cesse de se contracter et le sous-indicateur de l’emploi n’a pas confirmé le timide redressement qui semblait s’esquisser le mois dernier.

Source : Industries & Services – Iéseg.

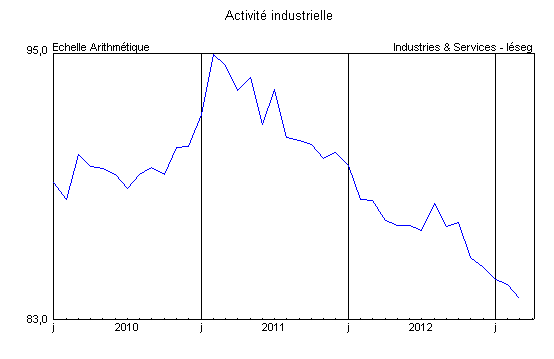

Activité

Industries agroalimentaires : La production s’est inscrite en légère hausse. Stable dans l’industrie de la viande, elle a encore progressé dans celle du lait mais a de nouveau fléchi dans celle du poisson. En dépit de stocks jugés excédentaires dans ces principales filières et des carnets de commandes étroits, les chefs d’entreprise de ce compartiment estiment qu’une légère progression pourrait intervenir à court terme.

Biens d’équipement professionnel : Les deux principales composantes du secteur conservent des tendances contrastées. Toujours considérés comme corrects dans la construction mécanique, les carnets ont permis une légère croissance des fabrications et les cadences pourraient encore marquer quelques progrès. En revanche, le pilotage à vue reste de mise pour le compartiment des équipements électriques où aucune tendance ne peut être établie pour les prochaines semaines

Matériels de transport : Le secteur de la construction automobile a accentué ses cadences de fabrications en mars mais la situation demeure précaire car les carnets sont toujours aussi dégarnis. L’activité des équipementiers pâtit une fois de plus des aléas de la demande de sa clientèle mais espère cependant une demande plus active de sa part. Enfin, le secteur du matériel ferroviaire est parvenu à maintenir sa production en dépit d’un recul des commandes reçues. Ses perspectives deviennent de plus en plus nuancées selon les entreprises.

Source : Industries & Services – Iéseg.

Autres produits industriels : L’activité s’est dégradée en proportion du ralentissement des entrées en commandes. Seul le textile-habillement énonce une progression qui ne pourra guère se prolonger à la vue des flux de prises d’ordres et des niveaux des stocks de produits finis. La chimie s’est maintenue tandis que la plasturgie-caoutchouc a enregistré une légère amélioration, à partir d’un niveau particulièrement déprimé. Ailleurs, dans la métallurgie, la transformation des métaux, le verre-matériaux de construction, les papiers-cartons ou l’imprimerie, la dépression persiste, les perspectives étant toutefois toujours très nuancées d’un compartiment à l’autre.

Construction : Selon l’enquête trimestrielle du Secrétariat régional de la Banque de France, l’activité s’est inscrite en repli dans le secteur, principalement dans le bâtiment. Les carnets ont continué de se dégrader et les effectifs ont été réduits. Malgré des sacrifices dans les prix de devis, les perspectives sont défavorables, tant dans le gros œuvre que dans le second œuvre. Les travaux publics font aussi état d’un repli sensible de leur production, notamment dans l’activité routière, particulièrement touchée par les mauvaises conditions climatiques de l’hiver dernier. Les incertitudes sur la demande des collectivités locales se renforcent tandis que les sollicitations émanant du secteur privé, industriel et immobilier, restent stables. Ici, cependant, les prévisions sont plus optimistes. Elles s’appuient sur le bon niveau du carnet de commandes du secteur des "canalisations" et sur les reports de chantiers du premier trimestre.

Services aux entreprises : La situation s’est légèrement détériorée en mars. Les prévisions du secteur de l’intérim ont été contrecarrées par une météorologie très défavorable tandis que l’activité est demeurée stable dans les services "de compétence", le recul dans le conseil de gestion se poursuivant. La branche "architecture, ingénierie et, analyse technique" anticipe cependant un "rebond". Pour sa part, le secteur de l’informatique et des services de communication a renoué avec l’expansion et formule des perspectives à court terme en accord avec celle-ci.

Source : Industries & Services – Iéseg.

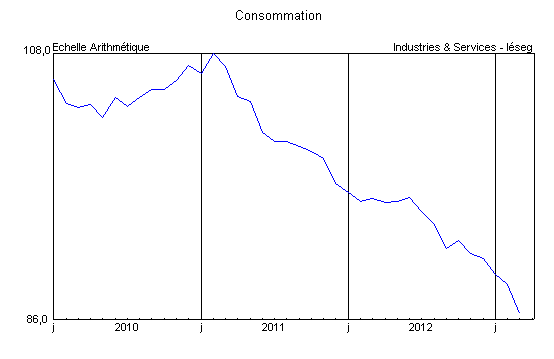

Consommation

La consommation régionale des ménages s’est inscrite, une fois de plus, en forte baisse en mars. Le sous-indicateur recule presque sans aucune interruption depuis à présent 25 mois consécutifs. Les immatriculations d’automobiles neuves demeurent toujours orientées à la baisse, avec -16,1% à un an d’intervalle dans notre région (contre -15,6% en France métropolitaine.

Source : Industries & Services – Iéseg.

Le marasme du commerce de détail en produits manufacturés a persisté. La mévente a été particulièrement sensible dans les rayons des chaussures et de l’habillement où la sortie des collections printemps-été a été fortement contrariée par le froid et la neige. Les intempéries ont également affecté le compartiment des articles de bricolage, déjà fortement touché en février. Le rayon de l’électronique grand public a résisté, mais le volume de son chiffre d’affaires plafonne désormais depuis trois ans. Conséquence du reflux de l’immobilier, celui des meubles subit une érosion régulière. Quelques petits compartiments ont cependant tiré parti de mauvaises conditions de la météo : ceux des livres et des jeux et jouets. Le chiffre d’affaires en volume de la Vente à Distance – dont le marché est national – a régressé de -2,2% par rapport à février pour l’ensemble des produits (-6,1% pour le seul rayon textile-habillement) et a maintenu son recul à un an d’intervalle avec, respectivement, -18,5% pour l’ensemble des rayons et -22,1% pour le textile-habillement, sans changement particulier au regard des résultats du mois précédent.

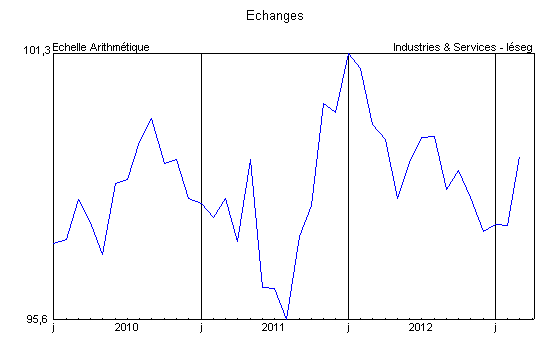

Échanges

Le volume total des expéditions de marchandises au départ de Dunkerque a enregistré un fort recul en mars, de -37% à un an d’intervalle. Les sorties de vracs liquides se sont contractées de –73%, la baisse étant presque aussi sensible pour les hydrocarbures que pour les autres liquides en vrac. Les vracs solides ont été tout aussi mal orientés, avec –75% en raison de l’absence d’expéditions de charbons vers les centrales électriques de la Tamise et la raréfaction du trafic céréalier. Pour leur part, les exportations de "marchandises diverses" se sont stabilisées : +2% au total, avec un maintien du trafic "roulier" (ro-ro) vers l’Angleterre et une très légère (augmentation des sorties de conteneurs pleins (+1%).

Source : Industries & Services – Iéseg.

Connues partiellement jusqu’à mars, les livraisons de gazole, utilisées comme indicateur de l’évolution du trafic routier de marchandises ont encore fléchi et les entreprises de transports et d’entreposage interrogées par le Secrétariat régional de la Banque de France ont confirmé cette évolution. Leurs anticipations demeurent cependant favorables pour le prochain trimestre. Les immatriculations de véhicules utilitaires légers neufs ont continué de faiblir, avec –6,9% à un an d’intervalle, contre -9,6% en France métropolitaine. Le repli a été plus sensible pour celles de poids lourds – camions et tracteurs routiers –, avec -12,7% contre -14,8%.

Le trafic aérien de passagers par l’aéroport de Lille-Lesquin a conservé une croissance soutenue, de +21,3% en mars à un an d’intervalle (+22,8% hors transit, déroutements et "divers") en dépit des intempéries. Les vols réguliers internationaux (hors "espace Schengen") ont encore gagné +53,3% par rapport à l’année passée tandis que les liaisons à l’intérieur de l’Union Européenne (incluant la France) progressaient de +25,9%. En revanche, pour leur part, les vols "vacances" (charters), encore peu nombreux à cette période de l’année, ont reculé de –20,4%.

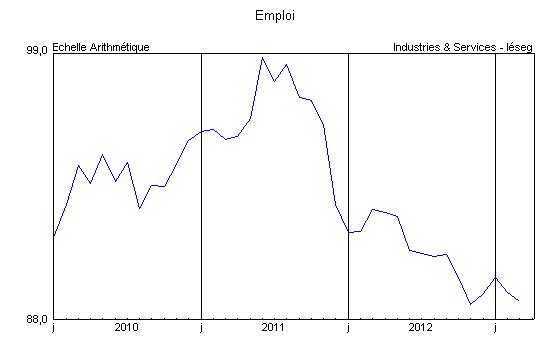

Emploi

En février, le nombre de demandeurs d’emploi en fin de mois dans la région a baissé de -0,2% par rapport à janvier pour la catégorie A (sans emploi avec actes positifs de recherche d’emploi) contre +0,6% en France métropolitaine. A un an d’intervalle, les hausses ont été, respectivement, de +9,9% et +10,8%. Pour l’ensemble des catégories A, B et C, l’évolution mensuelle régionale s’est établie à +0,1%, contre +0,6% en France (hors DOM), et de +8,3%, contre +9,8%, par rapport à janvier 2012. Sur un an, le chômage régional des hommes est en hausse +9,4% (contre +10,7%) et celui des femmes de +7,0% (contre +9,0%). L’accroissement du nombre de jeunes de moins de 25 ans a été de +7,1% (contre +9,9% en France métropolitaine). Celui des chômeurs de longue durée (demandeurs d’emploi inscrits depuis un an et plus) a été de +13,8% (contre +14,7%). Sur la base des enquêtes sur l’emploi, les estimations (provisoires) de l’Insee ont établi que le taux de chômage régional se situait à 14% de la population active au quatrième trimestre de 2012, contre 13,4% au troisième et 12,8% un an auparavant. En France métropolitaine, ce ratio serait de 10,2% au cours de l’automne dernier.

En février 2013, les entrées à la suite de licenciements économiques (y compris les fins de conventions de conversion, de PAP anticipés et de CRP) ont augmenté de +17,3% à un an d’intervalle contre -6;6% le mois précédent, le résultat pour la France étant de +7,1% après -8,8% en janvier. Le flux total des entrées à Pôle Emploi a baissé de -10,8% contre -3,9% en France métropolitaine (en données brutes) tandis que celui des demandes d’emploi sorties des listes reculait de -4,4% contre -1,7% dans le pays.

Source : Industries & Services – Iéseg.

Le flux des offres d’emploi nouvelles collectées dans la région par Pôle Emploi a chuté de -20,8% en février contre –16,3% pour la référence nationale. Les offres d’emploi durables sont en baisse de –6,3% contre –13,2% tandis que les autres offres ont reculé de –29,3% contre -18,7% (en données brutes). Les perturbations dans le décompte des offres intervenues en novembre-décembre derniers ne nous permettent toujours pas de proposer des statistiques plus détaillées et fiables selon la durée des contrats.