Le PIB mondial en volume a progressé au quatrième trimestre 2012 au rythme de +1,9% l’an et de +2,4% en glissement annuel. Malgré quelques déceptions ponctuelles, l’activité progresse à un rythme élevé dans les économies émergentes, sous l’impulsion de la Chine. Sauf en Inde, l’inflation demeure sous contrôle, ce qui permet des politiques monétaires accommodantes. La stagnation de la croissance outre-Atlantique et la poursuite du recul de l’activité au Japon et en Europe l’ont toutefois emporté sur la réaccélération du PIB chinois fin 2012. Les prix des produits de base se sont à nouveau détendus, oscillant depuis deux ans autour d’une horizontale.

Aux États-Unis, les comptes nationaux du quatrième trimestre 2012 ont été marginalement révisés le 28 février, le PIB progressant de +0,1% en rythme annuel en regard d’une estimation initiale de -0,1%. La croissance attendue en 2013 se situe autour de +2% en 2013, après +2,2% en 2012. Le tassement de la production industrielle de -0,1% en janvier avait déçu mais celle-ci a rebondi en février et n’est plus inférieure que de –3% à son maximum de décembre 2007 et le taux d’utilisation des capacités de production à 79% est de l’ordre de sa moyenne de long terme. Par ailleurs, l’investissement productif s’est redressé au rythme de +8,4% l’an au quatrième trimestre 2012 et la demande des ménages se renforce.

L’emploi salarié dans le secteur privé non agricole a augmenté de 246.000 en février (+1,9% en un an et +2,2% l’an durant les trois derniers mois). Le taux de chômage est tombé à 7,7% en février, son niveau le plus bas depuis décembre 2008. Toutefois, le freinage des transferts publics reçus et l’accélération des impôts versés et des cotisations sociales ont fait baisser de -4% en valeur le revenu disponible brut des ménages. Celui-ci avait connu en décembre une forte augmentation du fait de l’amélioration des revenus salariaux et de l’augmentation des revenus financiers : les sociétés ont en effet accéléré les versements de dividendes pour éviter la sur-taxation qui a été mise en place le 1er janvier dernier.

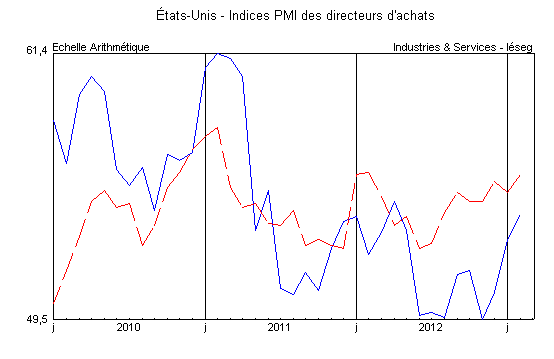

Source : Institute of Supply Management – en bleu : secteurs manufacturiers – en rouge : secteurs non manufacturiers.

La Réserve fédérale américaine (FED) a rassuré les investisseurs, en leur confirmant que le programme de quantitative easing serait maintenu malgré les dissensions existantes au sein du Comité monétaire de la Fed. L’absence d’accord entre démocrates et républicains a conduit à des coupes budgétaires automatiques de 85 milliards de dollars dès le 1er mars. Aussi, le FMI estime que le prolongement de l’impasse jusqu’à l’automne coûterait -0,5% de croissance.

Au Japon, le nouveau gouvernement est fermement décidé à sortir le pays de la déflation à l’œuvre depuis près de vingt ans. Dans ce contexte, la devise a cédé plus de -15% par rapport au dollar depuis novembre, mouvement favorable à la compétitivité des entreprises. Le plongeon des investissements des entreprises tout au long de 2012 devrait s’interrompre prochainement, compte tenu de la légère remontée des commandes de machines.

En Chine, le développement des investissements a une nouvelle fois été exceptionnel en 2012, de sorte qu’ils représentent encore plus de 44% du PIB, non loin du pic de 46% enregistré trois ans auparavant. Les signes de surinvestissement dans certains secteurs demeurent, en particulier dans la sidérurgie. En même temps, l’excédent commercial reste massif en dépit du niveau élevé des importations d’énergie à près de 30 milliards de dollars par mois.