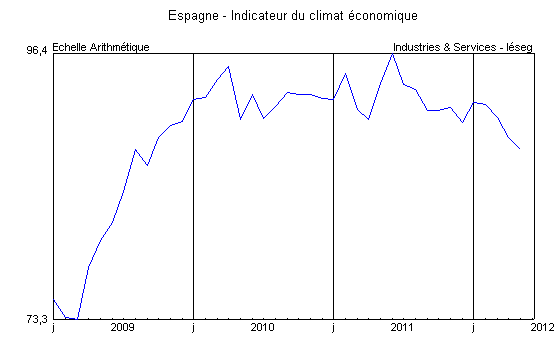

La crise de la zone €uro a changé de dimension ces dernières semaines. Alors que la Grèce a connu des élections législatives cruciales le 17 juin, les déséquilibres de l’économie espagnole sont apparus au grand jour avec les énormes besoins de recapitalisation de son système bancaire. Le PIB en volume s’est contracté de -1,3% l’an au premier trimestre 2012, après une baisse de -1,2% l’an au quatrième trimestre 2011, limitant la croissance à +0,7% en 2011 et la Banque d’Espagne prévoit une contraction du PIB de -1,5% en 2012. L’austérité pèse sur la demande intérieure. Les ventes au détail continuent de chuter. Les dépenses en consommation des ménages restent pénalisées par la dégradation du marché du travail. La vive dégradation des finances publiques avait quelque peu occulté l’origine des difficultés espagnoles, à savoir la constitution d’une énorme bulle immobilière. En 2006, le pays construisait près de 900.000 logements, niveau disproportionné en regard des besoins démographiques ; désormais seuls 60.000 sont construits annuellement. En même temps, nombre de constructions récentes sont inoccupées et/ou ont perdu beaucoup de valeur, ce qui plombe les comptes d’un système bancaire où les fusions des dernières années n’ont en rien constitué un remède.

Le gouvernement espagnol s’attelle avec retard à une recapitalisation, au moment où les sombres perspectives des finances publiques conduisent les prêteurs à exiger des taux d’intérêt de plus en plus élevés, approchant les 7% pour les obligations d’État à 10 ans. Cette nouvelle étape de la crise, impliquant cette fois un grand pays (47 millions d’habitants) impose des initiatives fortes. La Banque centrale européenne ne peut rester seule en première ligne. Son président a indiqué le 31 mai que seule une clarification par les responsables européens de leur vision de l’avenir de l’€uro permettrait de réduire l’aversion au risque des marchés.

Source : Eurostat

Pendant ce temps, les perspectives d’activité pour la zone €uro continuent de se dégrader. L’indice du sentiment économique, calculé par la Commission européenne, a fléchi nettement en mai pour le deuxième mois consécutif. La dégradation touche au premier chef les économies d’Europe du Sud, notamment l’Italie, mais plus aucun pays n’est préservé. L’Allemagne et les économies situées dans sa mouvance connaissent aussi une inflexion, via la détérioration de leur commerce avec les pays méditerranéens. Ceci explique que le moral des industriels européens passe sous sa moyenne de longue période, ce qui ne s’était pas produit à l’automne 2011. Logiquement, l’€uro s’affaiblit vis-à-vis des autres devises mais, à 1,25 $, il demeure encore surévalué en regard de la devise américaine. La baisse de l’€uro apparaît comme un des rares vecteurs d’amélioration de la conjoncture européenne, d’autant que les risques inflationnistes doivent clairement être placés au deuxième rang face à l’arrêt de la croissance du continent.

Source : Institut für Wirtschaftsforschung

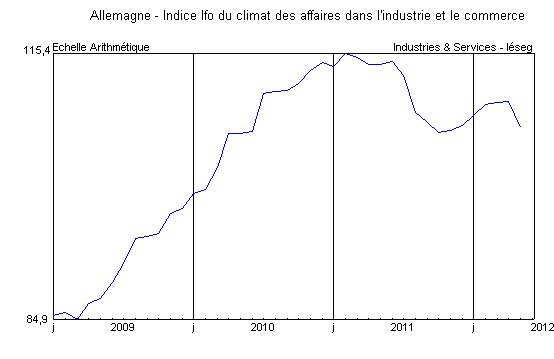

À la surprise générale, le PIB de l’Allemagne s’est nettement redressé au premier trimestre, affichant une croissance de +0,5% après un repli de -0,2%. Ce résultat tient principalement à la vigueur des exportations qui se sont accrues de +1,7% tandis que les importations stagnaient. Du côté de la demande intérieure, les évolutions ont été plus contrastées. Ainsi, l’investissement a reculé de -1,1%, pénalisé par le repli dans les machines et équipements (-0,8%) et dans la construction (-1,3%), notamment en raison de la rigueur de l’hiver. Dans le même temps, la consommation des ménages est restée bien orientée, progressant de +0,4%. Elle bénéficie de la hausse soutenue des salaires qui ressort à des rythmes de plus de +4% l’an depuis début 2011, situation inédite depuis la réunification. Enfin, les variations de stocks ont eu une contribution négative sur la croissance. Ces résultats sont cependant menacés par l’intensification de la crise européenne. L’indice Ifo du climat des affaires dans l’industrie et le commerce a ainsi enregistré en mai son recul le plus important depuis août dernier (-3 points, à 106,9) se rapprochant de ses points bas de l’automne 2011. Le repli des commandes adressées à l’industrie en avril va dans le même sens. Ce résultat tient à la contraction de la demande étrangère, les commandes domestiques progressant faiblement.