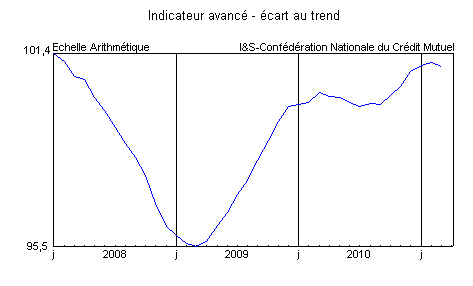

Dans sa note de conjoncture du 31 mars, l’Insee table sur une progression du PIB de +2,4% l’an au premier trimestre 2011 et de +1,6% au deuxième trimestre, ce qui est en ligne avec les résultats de l’indicateur avancé du Crédit Mutuel. L’acquis de croissance à fin juin s’élèverait à +1,4%. De nombreux aléas entourent ce scénario, mais l’économie française devrait continuer à résister en dépit des incertitudes sur l’activité mondiale.

Source : Confédération Nationale du Crédit Mutuel

Le début d’année a profité d’un effet de rattrapage de certains secteurs. L’indice de la production industrielle a progressé au rythme de +6,1% l’an au cours des trois derniers mois connus en février 2011 et de +9,4% pour la seule production manufacturière. Cette accélération ne permet pas encore d’effacer la chute de l’activité enregistrée durant la récession de 2008-2009. L’indice est encore inférieur de ‑8,4% par rapport à son plus haut d’avant-crise, alors qu’en Allemagne, il n’est plus qu’à ‑4,7% de ses niveaux les plus élevés.

L’activité industrielle devrait rester soutenue au cours des prochains mois, mais sans nouvelle accélération. L’indice du climat des affaires s’est redressé en mars et a atteint son plus haut point depuis la fin 2007. Le niveau des stocks, jugés faibles, contribue à soutenir l’activité et les perspectives personnelles de production, de nouveau en hausse, indiquent une croissance de la production supérieure à sa moyenne de longue période. Les carnets de commandes s’étoffent dans les secteurs des biens d’équipement et résistent dans l’automobile. Le secteur du bâtiment poursuit son redressement. Les mises en chantier de logements sont ressorties à 530.000 en rythme annualisé en février et les permis de construire s’affichent à 524.000, à peine moins qu’aux États-Unis (540.000). Les exportations sont un des principaux soutiens de l’activité industrielle, mais les importations ont connu un net rebond. Aussi, le déficit commercial a atteint 80 milliards d’€uros en rythme annuel en février, ce que le renchérissement de la facture énergétique ne suffit pas à expliquer.

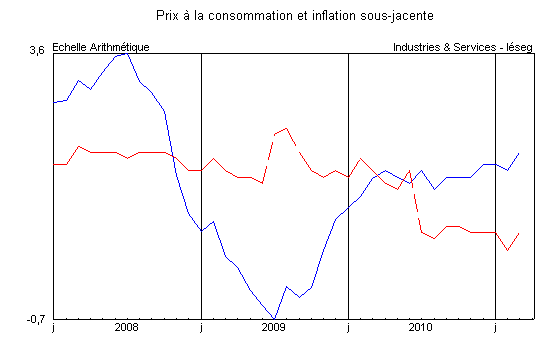

Le marché du travail s’améliore progressivement. Le retour des créations nettes d’emploi (193.000 en 2010) a été plus précoce et plus important que prévu. Ce dynamisme de l’emploi devrait se renforcer, mais les craintes suscitées par la hausse des prix (+2% en mars en glissement annuel, dont +19,6% pour les produits pétroliers, pour une inflation sous-jacente de +0,7%) ont entamé la confiance des ménages. L’indicateur synthétique a reculé à 83 après 85 en février.

Source : Insee – Glissements annuels en %.

En bleu : indice des prix à la consommation – en rouge : inflation sous-jacente.

Néanmoins, la consommation en produits manufacturés a encore progressé en février (+5,5% en un an – données Insee -) et vraisemblablement en mars (enquête de la Banque de France). Ce dynamisme tranche avec l’atonie des ventes au détail observé dans l’ensemble de la zone €uro. Cette singularité d’une consommation des ménages à nouveau soutenue repose sur des éléments peu pérennes. Elle s’explique par l’arrivée à son terme du dispositif de prime à la casse automobile ainsi que par un repli du taux d’épargne des ménages à 15,6% fin 2010. Aussi, la consommation a résisté en dépit d’un ralentissement des revenus salariaux des ménages. L’indice du salaire mensuel de base dans les secteurs marchands a progressé de +1,8% en un an, sa plus lente progression depuis 1999. L’inflation ayant accéléré au premier trimestre 2011, il est probable que le salaire moyen par tête soit désormais en baisse, alors qu’il a été quasiment stable en termes réels au second semestre 2010.

Le déficit public est tombé à 7% du PIB en 2010 après 7,5% en 2009. Le résultat est meilleur que prévu. Il est dû à un moindre besoin de financement des collectivités locales et à une progression des recettes supplémentaires. Le gouvernement s’est engagé auprès de Bruxelles à ramener le déficit à 5,7% en 2011, puis à 4,6% en 2012 et à 3% en 2013, hypothèse optimiste car 2012 sera une année d’élection. La dette publique a continué de croître, atteignant 81,7% du PIB en 2010 au lieu de 78,3% en 2009.